Německo je dnes snad nejvýraznějším bojovníkem v přetahované o stále vzácnější globální poptávku. A mimochodem vnímejme to, že měnové války, či jak zde již delší dobu píši spíše potyčky, jsou ve skutečnosti jen součástí oněch tahanic o poptávku. Současné intenzivní diskuse o roli, jakou roli Německo v globální ekonomice vlastně hraje, pak velmi často pozoruhodným způsobem ignorují jádro věci. Rozlišit můžeme tři hlavní úrovně debat a tvrzení:

Na té nejvíce zjednodušující se dozvíme zhruba následující: Německo před lety provedlo reformy, které zvýšily jeho konkurenceschopnost, a z toho nyní těží. Pokud někdo chce dosáhnout stejného úspěchu, nemá fňukat a má se vydat stejnou cestou bolestivých reforem. Slabinou tohoto přístupu je to, že není ucelený. Vidí jen polovinu příběhu a dělá častou chybu, kterou je extrapolace mikra do makra (podobně, jako když slyšíme, že státní finance jsou stejné jako finance rodinné). Pokud chceme vidět situaci celistvě, musíme mimo jiné vnímat i to, co se děje u protějšků Německa a jak německá strategie ovlivňuje celek. Zde tedy musíme dodat zejména následující:

--Obchodní přebytky neodráží pouze konkurenceschopnost, ale i sílu domácí poptávky: Vysoce konkurenční země může být kvůli silné domácí poptávce v deficitech, málo konkurenční země může mít přebytky, protože domácí poptávka je slabá a nenatahuje do sebe ani tolik dovozů, aby to vyvážilo skromné exporty.

--Rostoucí konkurenceschopnost se v prostředí flexibilního kurzu odrazí na jeho posilování. Právě to je odměnou za zvýšenou konkurenceschopnost, která dané zemi umožňuje užívat si za méně práce více plodů ostatních zemí. Kurz ale samozřejmě částečně lepší konkurenceschopnost eliminuje. Periferie táhne Německu kurz eura dolů (je níže než by odpovídalo jeho konkurenceschopnosti). A obráceně: Německo táhne periferii kurz nahoru (je výše, než by ho periferie měla s ohledem na stav její ekonomiky mít).

--Pokud vyvážím více než dovážím, zbytek světa vůči mě dělá opak. Znamená to, že mu na nákup svých přebytků půjčujeme – naše příjmy jsou vyšší než naše spotřeba, u našeho protějšku je tomu naopak. Ve světě, kde je nejcennější komoditou poptávka, pak můžeme dokonce říci, že proti vývozu našeho krásného zboží a služeb (a tudíž i úspor) stojí ještě cennější vývoz poptávky u našeho protějšku. To, že jako čistý vývozce poskytuji zbytku světa také své úspory, není v dnešní úsporami zaplavené globální ekonomice žádnou dobročinností, ale způsobem, jak doma zvýšit zaměstnanost. Vše je přirozeným procesem, pokud se toky za čas obrací – exportér zboží a úspor/importér poptávky začne dovážet zboží a stahovat zúročené úspory/exportovat poptávku. Pokud se tak nestane, řeší to trh kurzem. Pokud se tak nestane (viz výše), nastanou politické tahanice o poptávku tak, jako nyní v eurozóně.

Přirozeně je namístě ocenit německou kvalitativně – cenovou konkurenceschopnost. Sám jsem zde několikrát s mírnou nadsázkou psal, že krize v eurozóně bude vyřešena ve chvíli, kdy se přestane snít o mercedesech a začne se snít o fiatech. Ve světě, kde je možná až chronický deficit poptávky, bychom ale o exportních velmocích měli spíše uvažovat jako o velmocích importních. Dovážejí onu nejcennější komoditu – poptávku. Německá konkurenceschopnost mu tedy umožňuje tento import a tudíž i udržení relativně nízké nezaměstnanosti bez toho, aby se musela přičinit domácí poptávka. Znatelně v tom ale Němcům pomáhají zmíněné kurzové „intervence“ přes slabší část eurozóny. Ta za to platí silnější měnou. Pokud někdo chce problém vnímat v rovině férovosti, pak zde je to pravé místo: Dušení periferie pro ni relativně silnějším kurzem a zároveň neochota kompenzovat ji větší domácí poptávkou natahující z periferie více dovozů.

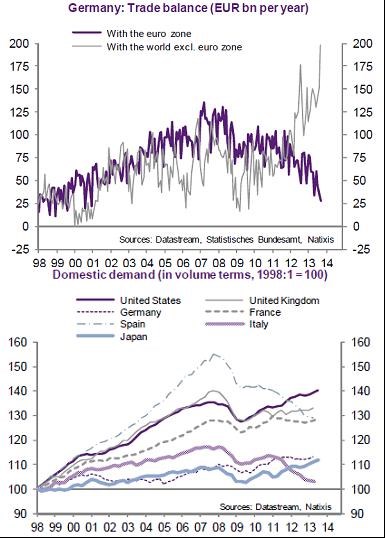

V úvodu jsem psal, že diskuse o Německu má tři úrovně a výše uvedené uzavřeme ve chvíli, kdy se podíváme na konkrétní obrázek. Pokus o to nedávno učinili kolegové z Natixis, kteří tvrdí následující: Většina Německých přebytků je nyní generována ve vztahu ke zbytku světa mimo eurozónu a pro měnovou unii proto nepředstavuje stále těžší a těžší kouli na noze. Pokud pak přihlédneme k vývoji populace, je německá domácí poptávka sice slabá, ale nejde o žádný extrém. Pozitivní změny by navíc mělo přinést zavedení minimální mzdy a plánované výdaje na infrastrukturu.

Natixis se tedy Německa zastává – ne na oné první a poněkud primitivní úrovni (exportují = jsou dobří), ale konkrétní analýzou úrovně druhé. Podle ní jsou nyní přebytky taženy hlavně poptávkou z USA, Asie a dalších rozvíjejících se zemí a Německo tím eurozóně prospívá, protože do sebe následně nasává více exportů z periferie. První graf skutečně potvrzuje, že přebytky vůči zbytku eurozóny od roku 07 klesají a to poměrně znatelně. Je to dáno jak růstem dovozů ze zbytku eurozóny, tak poklesem exportů do tohoto regionu. Přebytky vůči zbytku světa naopak prudce rostou. Stále bychom ale neměli zapomínat na to, že Německu pomáhají kurzové „intervence“, které mu zajišťuje ta slabší část eurozóny. Německo jí v tomto smyslu dělá opačnou „službu“.

Druhý graf pak porovnává vývoj domácí poptávky ve vybraných zemích. Můžeme ho sice korigovat o trendy v populaci, jako Natixis a pak je na tom Německo lépe. Ale proč? Hraje se o celkovou poptávku (stejně jako o celkové exporty, importy ...). Tedy i o to kolik bude v eurozóně a ve světě práce. Kolik nezaměstnaných na periferii uklidní to, že po přepočtu na obyvatele není vlastně Německá poptávka mezi těmi úplně nejslabšími? Celková domácí poptávka v Německu je prostě slabá a této zemi se to daří korigovat tím, že si poptávku doveze do zahraničí (vyveze své zboží a úspory). Ovšem s onou moc nekompenzovanou kurzovou pomocí od periferie.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.