Po roce 2009 je patrná velmi citlivá reakce akcií bank na trzích zemí OECD na ekonomická data, geopolitické události a podobně. Je tak třeba se ptát, zda je tato citlivost namístě. Je totiž možné, že banky jsou celkově zranitelnější a v případě negativního vývoje prudce roste pravděpodobnost jejich bankrotu. Realita je ale taková, že v současné době je kapitál bank vyšší než v minulosti a snížila se jejich míra zadlužení. Je také možné, že bankovní zisky reagují citlivěji na změny ekonomické aktivity než zisky ostatních firem na trhu a v ekonomice. Zde ale platí, že bankovní zisky jsou stále velmi volatilní, jejich citlivost na růst ale není vyšší než v případě nefinančních firem.

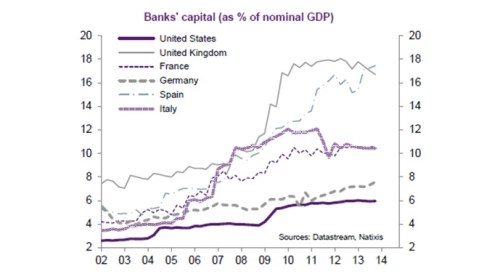

Jak vypadá konkrétní vývoj citlivosti bankovních akcií na posuny celého trhu? V letech 2002–2014 reagovaly akcie finančního sektoru na pohyb celého trhu v USA s citlivostí 1,49, ve Velké Británii 1,29 a v Německu 0,81. V letech 2009–2014 byla citlivost v USA dokonce 1,80, ve Velké Británii 1,57 a v Německu 0,92. Německo tedy představuje výjimku, vyšší citlivost finančních titulů je mimo USA a Velkou Británii patrná i v zemích jako Itálie, Francie či Španělsko. Následující graf ukazuje, jak vzrostla výše celkového kapitálu bank ve vybraných zemích (měřeno v poměru k HDP):

Jak dokazuje graf, finanční zranitelnost bank klesla. Jejich zisky pak na ekonomický vývoj nereagují více než zisky nefinančních firem. Je tak možné, že investoři považují banky za rizikovější jen kvůli vývoji v roce 2009 a kvůli bankovní krizi i přesto, že tento pohled nemá fundamentální základ. Tato víra ale může vést v sebenaplňující se proroctví. Pokud totiž dochází k masovým prodejům či nákupům finančních titulů, bankovní akcie se skutečně stávají velmi rizikové i bez fundamentálního základu.

(Zdroj: Natixis)