Čína včera představila první opatření v tomto roce, které má podpořit stabilní hospodářský růst. Patří mezi ně například snížení daní pro malé podniky a urychlení výstavby železnic.

Důvodem pro chystanou podporu čínského hospodářství jsou (pokračující) známky oslabování ekonomického růstu, které znervóznily investory po celém světě. Tvůrci čínské hospodářské politiky plánují pro letošní rok ekonomický růst na úrovni 7,5 %, avšak analytici se domnívají, že skutečné tempo růstu HDP bude pomalejší. V loňském roce například žádný z čínských regionů nevykázal nižší růst HDP, než byl národní průměr, což důvěru v oficiálně zveřejňované údaje neposílilo. Proto například analytické oddělení banky používá k odhadu výkonnosti čínské ekonomiky jiné indikátory: produkci elektřiny, objem (po železnici) přepraveného nákladu a úroveň úvěrového financování.

V Číně navíc dochází ke zpomalování průmyslové výroby, která v prvních dvou měsících skončila na pětiletých minimech a zaostávající maloobchodní tržby živí spekulace o upadající kondici čínské ekonomiky. Riziko představuje také rychlý nárůst zadlužení místních samospráv, které za poslední tři roky vzrostlo o téměř 70 procent. Kromě toho přicházejí znepokojivé informace z čínské realitního trhu, který mnozí považují za přehřátý a očekávají zde splasknutí bubliny. Problémům se nevyhnul ani finanční sektor. V roce 2013 musely čínské banky odepsat nesplacené úvěry v celkové výši 9,5 mld. USD, což představuje nárůst o 127 % oproti roku 2012.

Není proto divu, že se rojí spekulace o dalších stimulech, které by měly oživit hospodářství v nejlidnatější zemi na světě. Máme tedy čekat nový (masivní) zásah ze strany čínských autorit?

Odpověď na tuto otázku hledali analytici banky, kteří dlouhodobě sledují čínský (komoditní) trh a vypracovali si vlastní postup, který indikuje počátek ekonomické pomoci (stimulu). Tuto „teorii“ predikující období zvýšených zásahů do ekonomiky úspěšně používají již více než 10 roků a může proto představovat dobré vodítko pro odhad budoucího (nejen ekonomického) vývoje v Číně. Zde jsou dva klíčové indikátory, které se vyplatí sledovat: objem úvěrů a akciový trh.

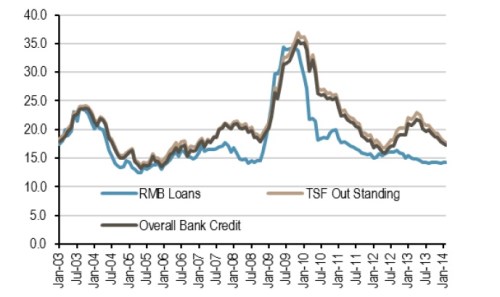

Jestliže v čínské ekonomice meziročně poklesne objem úvěrů k hranici 15 % a dojde k propadu akciového indexu Shanghai A Shares k úrovni 2000 b., měli bychom očekávat stimulus.

1) Míra úvěrování v čínské ekonomice (%)

2) Výkonnost akciového indexu Shanghai A Shares (body)

Jak naznačují výše uvedené grafy, čínská ekonomika se nachází v situaci, kdy lze očekávat další ekonomický stimulus. Ukazuje se, že pravidlo o 15 % úrovni v úvěrech a hranici 2000 bodů u indexu Snaghai A Shares signalizuje začátek nových zásahů do ekonomiky.

(Zdroj: , Bloomberg, Zerohedge)