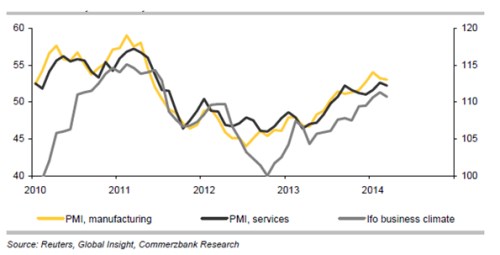

Sentiment v eurozóně se v dubnu pravděpodobně výrazně nezměnil. Dluhová krize už najěký čas neovlivňuje sentiment korporátního sektoru a zdá se, že z globální ekonomiky nyní žádně výraznější impulzy nepřichází. Data by tak měla i nadále signalizovat mírné oživení, moc ale nepomohou ECB při rozhodování o tom, zda přikročit k dalšímu uvolnění monetární politiky. Následující graf ukazuje vývoj PMI ve výrobním sektoru eurozóny, PMI v oblasti služeb a vývoj německého Ifo:

Rostoucí trend v sentimentu byl patrný od podzimu 2012, v posledních měsícícíh ale došlo k určitému ochlazení. PMI ve výrobním sektoru se nyní nachází na podobných úrovních jako v jiných oblastech světové ekonomiky. Situce je v tomto ohledu podobná jako před dluhovou krizí. Je ale nepravděpodobné, že další zlepšení bude pokračovat bez toho, aby se objevily nějaké další pozitivní faktory. A to se v současné době nedá očekávat.

Růst poptávky z dalších vyspělých zemí a zejména z USA je nyní vyvážen zhoršenou dynamikou rozvíjejícíh se ekonomik. Z toho důvodu očekáváme, že PMI se nyní bude držet na hodnotě 53, zatímco konsenzus hovoří o 53,1. V německu může kvůli rozdílnému načasování velikonočních svátků mírně růst. Ve Francii ale může po silném rlstu z minulého měsíce přijít naopak větší útlum.

Očekávání v korporátním sektoru jsou nyní na úrovních blížících se cyklickému vrcholu a tato situce nebude pravděpodobně přetrvávat dlouho. Důvodem jsou zejména tenze na Ukrajině a rostoucí diskuse o problémech, kterým čelí čínská ekonomika. Tlak ale nebude tak silný, aby zamezil dalšímu postupnému oživení evropské ekonomiky. Inflace by tak měla v delším období růst a to je důvodem proti tomu, aby ECB podnikala další stimulační kroky. Klíčový bude ale v tomto ohledu i krátkodobý vývoj inflace.

(Zdroj: Commerzbank)