Dostáváme se do další fáze pokrizového vývoje. Pro konkrétní akciové trhy bude rozhodující, jakou rychlostí probíhá v dané zemi normalizace monetární politiky. Během krize se zdálo, že vlády i centrální banky reagují podobně, tato synchronizace se nyní zmenšuje. Patrné je to na rozdílu mezi USA a eurozónou. Jestliže v Japonsku nastane zpomalení růstu, pravděpodobně dojde na další kolo QE. Ve světové ekonomice jako celku pak můžeme čekat utlumený růst i inflaci a růst sazeb proto bude jen postupný. Takové prostředí je pro akcie pozitivní, je ale nutno brát ohled na valuace.

Ve Spojených státech amerických si akcie v minulosti vedly během období zvyšování sazeb většinou dobře. Klíčový je v tomto ohledu vývoj inflace. Rostoucí sazby působily na akcie negativně v polovině 70. let a na počátku 80. let, kdy panovaly poměrně vysoké inflační tlaky. Pokud se nyní neobjeví, akciím by se mělo vést dobře. Celkové prostředí bude upřednostňovat aktivní výběr akcií, který by měl být založený na výběru sektorů a firem, které mohou přinést růst a zároveň jsou stále atraktivně oceněné.

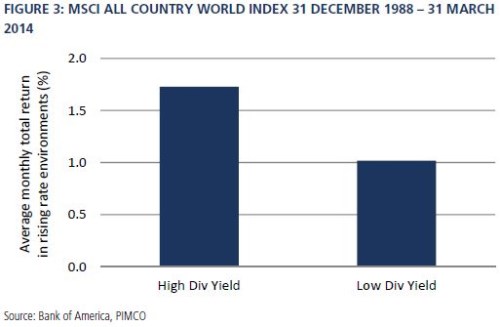

V posledních letech byly populární investice do dividendových akcií. Ty jsou ale také považovány za tituly citlivé na růst sazeb. Ve skutečnosti ale panuje velký rozdíl mezi tím, jak si jednotlivé dividendové sektory a segmenty vedou. Například dobře kapitalizované rostoucí firmy, které také platí velké dividendy, mohou v novém prostředí těžit. Akcie s vysokým dividendovým výnosem jsou často považovány za určitý druh dluhopisu. Předpokládá se tedy, že pokud porostou sazby, bude to mít negativní dopad na dluhopisy i ceny těchto titulů. Historie však ukazuje, že takové zobecnění není správné. Akcie s nejvyšším dividendovým výnosem mohou trpět, pokud se ale vysoký výnos spojí s růstem, může být výsledek opačný. Celkový vývoj po roce 1988 shrnují následující dva grafy. První z nich porovnává návratnost akcií s vysokým dividendovým výnosem a akcií s nízkým výnosem během období rostoucích sazeb. Měsíční návratnost první skupiny je jednoznačně vyšší:

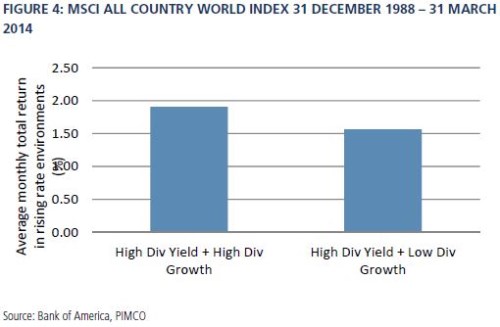

Druhý graf mezi sebou porovnává dvě skupiny akcií s vysokým dividendovým výnosem. Do první z nich jsou zařazeny ty, které zároveň dosahují vysokého růstu dividend, do druhé akcie s nízkým růstem dividend. Měsíční návratnost je v prostředí rostoucích sazeb vyšší u skupiny první:

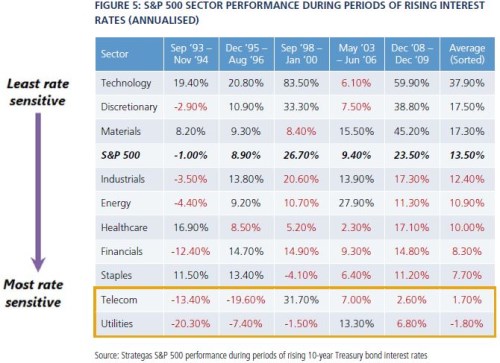

Ne všechny dividendy jsou stejné. V posledních měsících investory například přitahovaly americké telekomunikační společnosti, veřejné služby či zboží krátkodobé spotřeby. Tyto sektory se obchodují s nadprůměrnými valuacemi a investoři tak mohou skutečně čelit riziku relativně horší návratnosti v prostředí rostoucích sazeb. Něco podobného se stalo v roce 2013, kdy výnosy vládních dluhopisů vzrostly z 1,6 % na 3 %. Následující tabulka ukazuje, jak si jednotlivé sektory vedou během období rostoucích sazeb. Nejméně jsou na pohyb sazeb citlivé technologie, zboží dlouhodobé spotřeby, materiály, průmyslové podniky. Citlivější je energetika, zdravotní péče, finanční tituly, zboží krátkodobé spotřeby. Nejcitlivější jsou telekomunikace a veřejné služby:

Dividendová strategie by se tedy měla zaměřovat zejména na vyhledávání firem, které disciplinovaně používají kapitál jak na investice, tak na výplatu dividend. Atraktivní firmy poskytují vysoký dividendový výnos a jejich dividendy rostou spolu se zisky.

Zdroj: Pimco