Jak jsme viděli v článku zaměřeném na celý sektor energetiky, tyto akcie jsou letos v kurzu, i když během uplynulých pěti let za trhem zaostávaly.

Donedávna byl největší zástupce sektoru, tedy společnost (101,01 USD, 0,33%), i největší americkou firmou. Na změny v tomto žebříčku stojí za to se podívat, protože svým způsobem odráží i změny ve struktuře a charakteru celé ekonomiky. Jak je vidět z prvního grafu, měl nad současnou jedničkou, tedy společností (93,91 USD, 1,05%), načas navrh ještě před rokem. Nůžky se ale od té doby znatelně rozevřely ve prospěch technologií. Na se na čas dotáhla i technologická dvojka, tedy (588,49 USD, 0,65%). Ropný gigant ale nakonec pozici na druhém místě uhájil, na se naopak začal dotahovat (42 USD, 0,72%):

Zdroj: Bespoke

V grafu bychom těžko hledali známky toho, že energetiky letos prošly nějakou větší rally. Je to tím, že je negativní výjimkou – růst cen jeho akcií je ve srovnání s řadou jiných dosti utlumený, zdaleka nedosahuje ani na výkonnost celého trhu. Naším dnešním cílem je zejména pohled na fundament tohoto giganta, ale nejen to, jak uvidí čtenář nakonec.

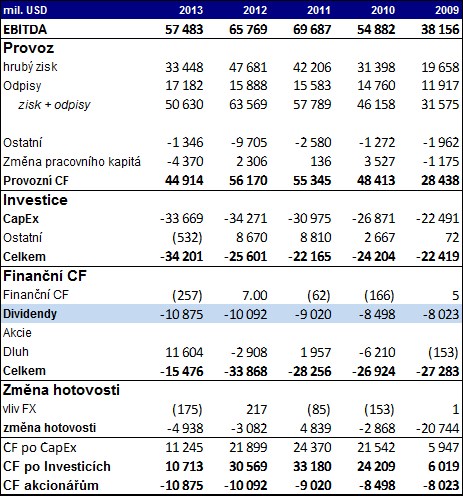

Podívejme se nejdříve na populární ukazatel provozní výkonnosti – provozní zisk na úrovni EBITDA (zde počítaný jako provozní zisk a odpisy, což je určité zjednodušení). V roce 2009 klesly tyto zisky na pouhých 38 miliard USD, pak se zvedly až na 69,6 miliard USD v roce 2011, aby opět klesaly až na 57,4 miliardy USD v roce loňském. Tento ukazatel bývá vydáván za aproximaci provozního cash flow. Relevanci této aproximace můžeme dovodit porovnáním konkrétních čísel: Provozní CF Exxonu se soustavně pohybuje mezi 74 – 88 % EBITDA (jinak řečeno, EBITDA poměrně hrubě nadhodnocuje schopnost firmy generovat provozní CF, které ale zase není úplně „provozní“). Provozní CF Exxonu dosahuje rekordně nízké výše v roce 2009, vrcholu dosahuje v roce 2012, aby v roce 2013 kleslo na druhou nejnižší úroveň za posledních pět let.

Investice do dlouhodobých provozních aktiv (CapEx) postupně rostou a CF po CapEx tak dosáhlo vrcholu v roce 2011, aby loni kleslo až na 11,2 miliardy USD. Firma ale pečlivě vyhlazuje tok hotovosti k akcionářům a dividendy ani zdaleka neprochází takovými fluktuacemi jak tok hotovosti. Což ale také znamená, že v minulém roce musela vyplatit skoro vše, co zbylo po investicích, respektive CapEx. Předchozí roky přitom nevyplácela ani polovinu tohoto cash flow, v roce 2009 naopak vyplatila více.

Prudký propad toku hotovosti, který je (teoreticky) k dispozici akcionářům, ke kterému došlo v roce 2013, může vysvětlovat, proč se neveze na vlně náklonnosti k energetickým akciím. My se můžeme ještě podívat na to, jak na sebe pasuje popsané cash flow a cena akcie. Ta nyní implikuje kapitalizaci ve výši 434,6 miliard USD. S betou 0,87 se požadovaná návratnost u Exxonu nyní pohybuje kolem 7,3 %. Pokud vezmeme za výchozí bod celkové dividendy ve výši loňských 10,8 miliard USD, trh by při současné ceně akcií čekal asi 4,8 % dlouhodobý růst těchto dividend (jeden z velkých otazníků je ale kolem hodnoty všech možných investic a pohledávek). V minulých letech přitom firma dokázala zvyšovat dividendy vyšším tempem než 4,8 %, ale zase je tu onen problematický minulý rok.

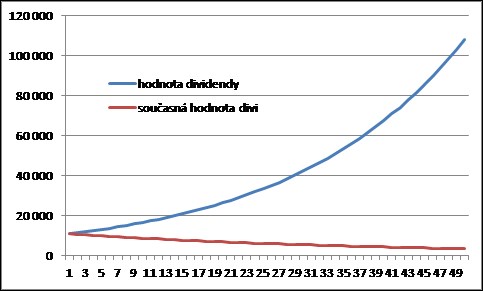

V případě Exxonu a dalších energetických gigantů a na nich navázaných firem a odvětví se ale nehraje o nějaké procentní body růstu (i když asi většina stále předstírá, že ano). Zde si v této souvislosti dovolím opět připomenout úvahu Martina Wolfa „Změna klimatu a zruinovaní investoři“. Pojednává o tom, že trhy počítají s tím, že existující ropné rezervy firem budou bez omezení vytěženy (a pravděpodobně ještě mnohem více). Konec konců to ukazuje i naše sice velmi zjednodušená, ale přece jen něco říkající úvaha: Cca 5 % dlouhodobý (či dokonce nekonečný) růst dividend určitě neodpovídá tomu, že by trhy počítaly s nějakým scénářem razantnějšího útlumu v používání tradičních primárních energií. (a tudíž i útlumu emisí). Jde o věc, na kterou stojí za to podívat se konkrétněji, nástrojem mohou být čísla Exxonu a následující graf.

Modře je celková cenou akcie implikovaná hodnota dividend Egonu v daném roce – roste o oněch necelých 5 % ročně. Za nějakých deset let by tak podle naší úvahy měli akcionáři dostávat už 16,5 miliardy USD a za padesát let cca desetinásobek současné částky, tedy 108 miliard USD. V tomto smyslu je skutečně těžko věřit, že za padesát let se budeme pohybovat v nějakém neropném světě (či musíme věřit, že a spol. úplně změní svůj business model).

Určité uklidnění investorům může přinést červená křivka grafu, která ukazuje, jaká je současná hodnota dividendy daného roku. Při 7,3 % požadované návratnosti je například současná hodnota oněch 108 miliard v roce 2050 asi 3,4 miliardy USD. Jinak řečeno, k současné kapitalizaci přispívá implicitně očekávaná gigantická dividenda roku 2050 jen touto částkou (asi 0,8 %). Podobné desetiny procenta nejsou samy o sobě moc, ale v sumě také nejsou zanedbatelné. Například suma současných hodnot dividend do roku 2050 u Exxonu tvoří asi 75 % současné valuace. Tj. kdyby pak firma najednou skončila, její kapitalizace by nyní měla být o čtvrtinu menší. To je samozřejmě příliš hrubý scénář, ale ukazuje proporce. Každopádně je jasné, že podle této logiky trhy s relativně optimistickou vzdálenou budoucností u současných ropných gigantů skutečně jasně počítají.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.