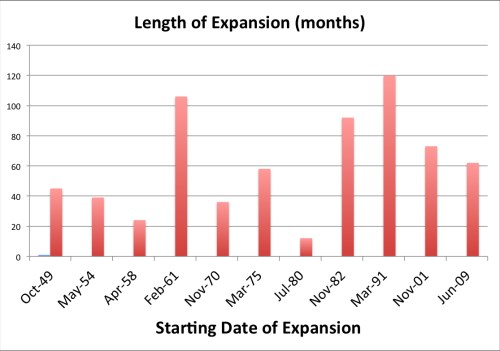

Proveďme jeden myšlenkový experiment: Co kdyby v následujícím měsíci americká ekonomika spadla do recese? Jak by současný cyklus vypadal ve srovnání s těmi předchozími? A jak bychom tuto novou recesi asi vysvětlovali? Současná expanze by v takovém scénáři trvala 62 měsíců. Srovnání s poválečnými expanzemi ukazuje, že by šlo o nadprůměrně dlouhou dobu trvání, protože jejich délka dosahovala v průměru jen 60,5 měsíce. Následující graf ukazuje, kdy jednotlivé fáze expanze začaly a jak dlouho trvaly (v měsících):

Nyní jsme pouhý jeden rok vzdáleni od doby trvání předchozí expanze (73 měsíců). Předchozí dvě trvaly ještě déle (92 a 120 měsíců), šlo ale o nejdelší expanze americké ekonomiky v její historii. Pokud se někdo domnívá, že recese přichází s určitou předem danou frekvencí, nebyl by tedy asi překvapen, kdyby nyní přišla.

Velmi neobvyklý by ale byl stav ekonomiky, ve kterém by do této recese vstoupila. Zatím se neobjevují žádné známky toho, že by v ní nebyly volné kapacity (inflace, růst mezd). Bylo by také velmi těžké najít nějaké velké finanční nerovnováhy, jako tomu bylo na konci devadesátých let, či nadměrné investice do bydlení a vysoké ceny nemovitostí. Mohli bychom tvrdit, že recesi vyvolaly geopolitické tenze. Historie ale ukazuje, že ve srovnání s politickým vývojem v posledním desetiletí nejsou současné události ničím výjimečným. Přejme si, ať to tak zůstane.

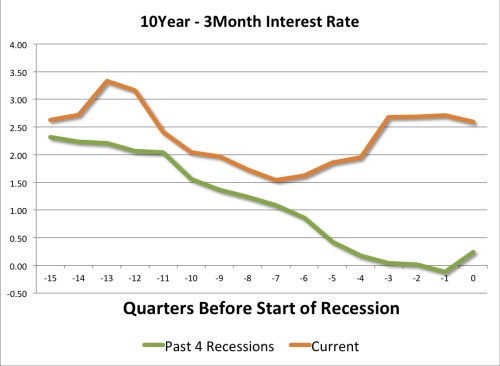

Pokud by dnes začala recese, byla by výjimečná i tím, jak je nastavena monetární politika. Když se podíváme na rozdíl mezi dlouhodobými a krátkodobými sazbami, uvidíme, že s blížící se recesí tento rozdíl obvykle klesá. K tomu v posledních měsících ani letech nedochází. Porovnání rozdílu mezi výnosy desetiletých a tříměsíčních dluhopisů během posledních čtyř recesí (zeleně) a během současného cyklu (čtvrtletí před začátkem recese) vypadá následovně:

Rozdíl mezi krátkodobými a dlouhodobými výnosy je během tohoto cyklu zhruba stabilní. Je možné, že krátkodobé sazby začnou růst. Zároveň se ale zvyšuje pravděpodobnost růstu sazeb dlouhodobých. Kdyby tedy nyní přišla recese, nebylo by to velké překvapení s ohledem na to, jak dlouho jí to trvalo a jak dlouho trvala expanze během předchozích cyklů. Neexistuje ale jasný důvod, proč by americké ekonomika do recese měla v současné době spadnout. S ohledem na vývoj sazeb by pak šlo o další „nový normál“.

Zdroj: Blog ekonoma Antonia Fatáse