Delta Airlines na nás čas od času vyjukne z různých úvah o podhodnocených a atraktivních titulech. Pohled na vývoj ceny akcií této společnosti ukazuje, že posledních pět let dělala investorům velikou radost absolutně i ve srovnání a americkou konkurencí. O takové Air France, či Korean Air Lines nemluvě. Delta ale zároveň patří k titulům, na které silně dolehl vývoj druhé poloviny tohoto roku:

Zdroj: FT

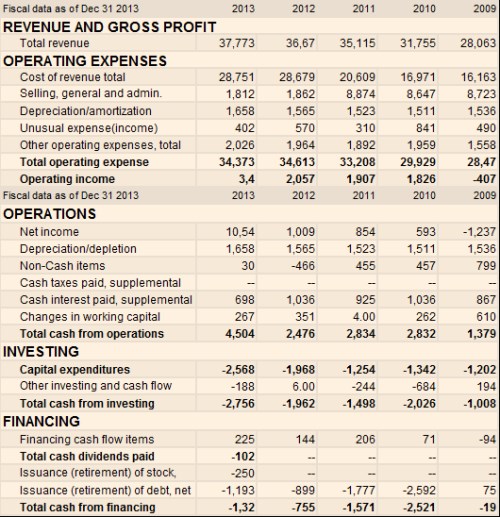

Pohled na celoroční výsledky ukazuje, že Delta minulý rok dokázala už popáté v řadě zvýšit tržby i provozní zisk a to dokonce velmi výrazně. Nás ale zajímá hlavně tok hotovosti. Ten byl minulý rok výrazně nad standardem předchozích let a to zejména kvůli onomu vývoji ziskovosti. Zatímco v letech 2010 – 2012 byla společnost na provozní úrovni schopna generovat 2,4 – 2,8 miliard dolarů cash flow, v roce minulém to bylo 4,5 miliardy dolarů.

Investice se provoznímu toku hotovosti přiblížily jen v roce 2009, pak už se celkové investice (CapEx a akvizice, či divestice) pohybovaly bezpečně pod provozním CF. Nehovoříme zde tedy ani zdaleka o společnosti, která by čelila nedostatku peněz na investice. Za standard toku hotovosti po investicích do dlouhodobých provozních aktiv (CapEx) přitom můžeme považovat 1,3 – 1,5 miliardy dolarů. Tuto částku tedy může firma směřovat na akvizice, k akcionářům, či na splátky dluhu.

Zdroj: FT

Je patrné, že minulý rok Delta přikročila ke změně cash flow strategie – začala totiž vyplácet dividendu a vykupovat akcie. To investoři rádi vidí a určitě ne náhodou to je právě rok 2013, který znamenal odpoutání se akcií Delty od řady jejích kolegyň. Vedle pootevření stavidel toku hotovosti k akcionářům Delta dál intenzivně snižovala dluh. A na rozdíl od předchozích let i mírně navýšila zásobu hotovosti v rozvaze. K poslednímu čtvrtletí měla pak asi 10 miliard dolarů dluhu a asi 4 miliardy hotovosti v rozvaze. Porovnání čistého dluhu s EBITDA ukazuje, že nemá žádné příliš vysoké zadlužení. S absencí negativních ekonomických šoků tak ono rozhodnutí začít vracet hotovost akcionářům dává dobrý smysl.

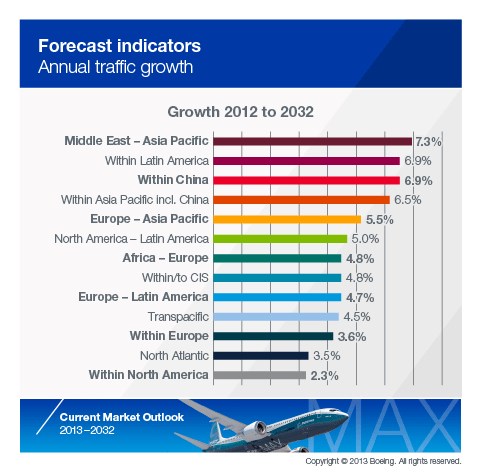

Co valuace? Pokud by si akcionáři přes dividendu/odkupy (a případně odpovídající zisky z reinvestic) šáhnuli na onen krátkodobý „standard“ volného cash flow ve výši 1,5 miliardy dolarů, stačí na ospravedlnění současné kapitalizace dlouhodobý růst tohoto CF ve výši asi 2,5 %. Tedy růst mírně se pohybující nad dlouhodobou inflací (v tom lepším „monetárním“ případě). Pokud by onen standard CF byl na 1,3 miliardách dolarů, musel by dlouhodobý růst volného CF pro akcionáře dosahovat asi 3 % (požadovaná návratnost je někde u 7,5 %). I když je od vývoje objemu letecké přepravy k vývoji cash flow jedné konkrétní firmy hodně dlouhá cesta, přece jen pro určitou perspektivu uvedu projekce vývoje přepravy od :

Pokud dám stranou všechna specifická i všeobecná rizika podzimu 2014, kterým aerolinky čelí, Delta je podle mne společností dost zajímavou na detailnější pohled: Relativně silný tok hotovosti, začala jí vyplácet akcionářům a při absenci negativních šoků by hotovost tekoucí k akcionářům mohla navyšovat, byť třeba jen mírně. Což bývá jeden z nejlepších katalyzátorů dalšího růstu ceny akcie.

Problém je v tom, že zmíněná rizika stranou prostě dát nemůžeme, ale jejich zvážení již nechám na čtenářovi. Zde jen dodám, že v polovině října firma zveřejnila další čtvrtletní výsledky. V posledním čtvrtletí generovala 910 milionů dolarů volného cash flow (nevím ale, jak přesně její definice sedí na uvedené výkazy). Za celý rok společnost čeká zisk před zdaněním kolem 4 miliard dolarů (minulý rok 2,5 miliardy dolarů). A rok 2015 by prý měl být ještě lepší.