Ed Yardeni možná není jediný, kdo uvažuje o tom, že žádný komoditní supercyklus vlastně ani nebyl. Ještě nedávno se o něm hovořilo jako o dané věci. Ale poté, co na podzim padl poslední komoditní Mohykán, byl obrat do druhého extrému zřejmě dokonán. Sečteno podtrženo, pokud vezmeme za základnu rok 1998, investice do koše nejběžnějších neenergetických komodit vynesla do dneška v průměru 3,5 % ročně (nominálně):

Nadšení pro komodity tu už delší čas krotím, takže v určitém smyslu mi úvahy o neexistujícím supercyklu nejdou proti srsti. Na druhou stranu je podle mne důležité vyvarovat se populárních přesunů mezi „love/hate“ extrémy. Je relevantní tvrdit, že očekávání investorů byla až do roku 2011 příliš optimistická. Stojí ale za to rozlišovat, čeho se ten optimismus vlastně týkal a proč. Asi se shodneme na tom, že v první řadě jde o Čínu – její tempo růstu s přibližující se pastí středních příjmů klesá určitě rychleji, než se čekalo. Podcenili jsme také sílu tradičního komoditního-nabídkového cyklu „ceny jdou nahoru, investuje se, roste nabídka, ceny klesají, neinvestuje se, ceny rostou ...“.

Pak je tu ale ještě jedna proměnná: Pokud bychom po krizi dovedli nastartovat globální ekonomiku podobně, jako při „standardních“ oživeních, poptávka po komoditách by pravděpodobně byla znatelně vyšší. Doléhá na ně tedy i to, čemu se někdy říká rozvahová recese, ale nyní bychom měli spíše hovořit o „rozvahovém polooživení“. Což je důležité pro hodnocení toho, co by se mohlo, či muselo změnit na to, aby ceny komodit mohly zase začít růst. Nebo skončily se svým poklesem – pohled na výše uvedený graf žádnou dlouhodobou komoditní depresi neimplikuje. A zatímco u akcií by byla dlouhodobá 3,5 % návratnost mizérií, u komodit je to podle mne něco kvalitativně jiného – ty nemají primárně fungovat jako investiční aktivum.

Super, nebo mega?

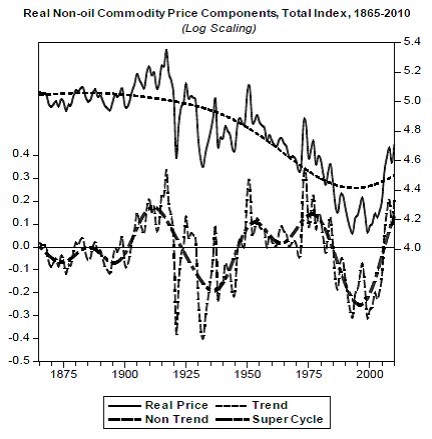

Hovory o supercyklech se mohou lehce změnit v hrátky se slovy. Mě jako měřítko funguje následující graf. Je v něm index cen neenergetických komodit v reálném vyjádření – tedy očištěn o inflaci (černá nepřerušovaná křivka). Těmito cenami je přerušovanou křivkou proložen trend. Z něj vidíme, že reálné ceny komodit do roku 1900 stagnují, pak přichází téměř 100letý pokles a po něm opětovný růst. Ten je nyní stále v plenkách. Spodní křivka ukazuje odchylku cen od popsaného megacyklu. Pokud touto odchylkou proložíme trend, vidíme to, co bychom také mohli považovat za supercyklus (hodnota 0,4 ukazuje na 40 % odchylku od dlouhodobého megatrendu):

Zdroj: Super-cycles of commodity prices since the mid-nineteenth century (Bilge Erten, José Antonio Ocampo, 2012)

První supercyklus začíná před rokem 1900, vrcholu dosahuje během první světové války a na dno se dostává ve 30. letech. Pak přichází druhý supercyklus, který končí o něco dříve než dot.com bublina na akciích. V roce 2012 jsem tento graf považoval spíše za zajímavost, technické pohledy na vývoj cen nejsou zrovna mým šálkem teplé vody. Nyní jsme ale o dva roky dál a je pozoruhodné, že supercyklus se možná skutečně dosáhl dalšího vrcholu a na řadě je odpovídající korekce/stagnace. Megacyklus ale může dál pokračovat naznačeným trendem. Z pohledu investora se tak na základě uvedeného dá jednoduše říci: Kdo si počká, ten se dočká.

K podobnému závěru konec konců dospějeme, i pokud budeme detailněji rozebírat ony strukturální změny ve světové ekonomice (Čína), změny cyklické (produkční mezera) a i změny na komoditní nabídkové straně (investiční boomy a deficity). Mýlit se tedy v podstatě nemůžeme. Je tu „jen“ to načasování. Ale vlastně i zde můžeme být klidní - pokud bychom brali za bernou minci onen graf, pár let není žádná míra.