O společnosti toho bude řada zdejších čtenářů vědět více než já. Ale vaši pozornost bych dnes rád obrátil hlavně k akciím Sysco. Je to potravinový velkoobchod/distributor, od Morningstar má nejvyšší počet hvězd a zároveň nejde o akcii, na kterou se upírá ten úplně nejintenzivnější zájem investorů. Navíc by měla mít relativně jednoduchý podnikatelský model. Jak ukazuje následující graf, cena akcie rozhodně není vytažena trendaři na nemístně optimistické úrovně relativně k trhu. Ten si za posledních pět let připisuje téměř dvojnásobnou návratnost, Sysco bylo do roku 2012 cca na nule a pak se vydalo nahoru. Pro někoho to je důvod k podezíravosti (nikdo to nechce), u jiného to zvyšuje zájem (zatím to nikdo nechtěl).

Zdroj: FT

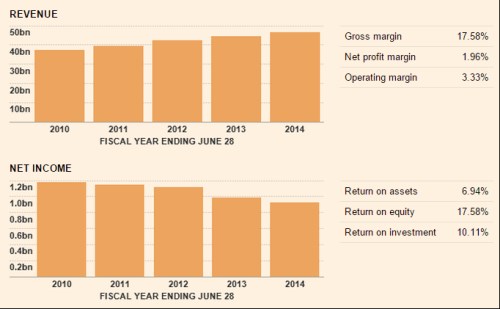

Top line a bottom line, tedy tržby a čisté zisky společnosti, ukazují poměrně zřídka vídaný mustr: „Nahoře“ firma roste, „dole“ klesá. V roce 2014 se jí ale i přesto podařilo dosáhnout návratnosti vlastního jmění ROE ve výši 17,6 %, což je slušné. Beta společnosti se totiž pohybuje kolem 0,74 (je tedy méně riziková, než trh) a požadovaná návratnost by tak mohla být kolem 6,2 %. A to je hluboko pod (zisky měřeným ROE). Jaký to má praktický význam z hlediska investic? Zejména takový, že ROE a další návratnosti mohou nepřímo indikovat, jak je management schopen reinvestovat generované zdroje. Pokud má firma malé návratnosti a přitom usilovně investuje do stále stejných oblastí, efektivně pálí peníze. A naopak. Pro srovnání polojmenovců (a odvětvových protikladů): má betu 1,29 a ROE 13,3 %. Požadovaná návratnost tak u něj může být na necelých 10 %, což už je mnohem blíže ROE.

Zdroj: FT

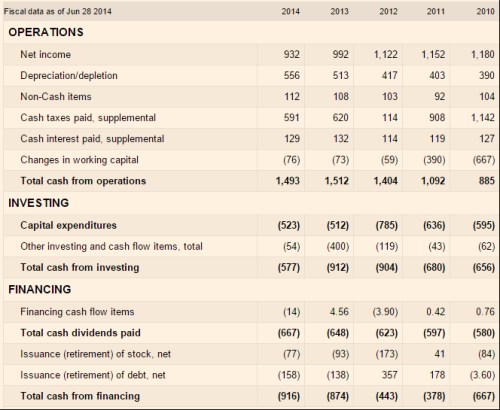

Pohled na tok hotovosti Sysca ukazuje, že jde o takový trochu „nudný“ strojek na peníze. Provozní cash flow se už tři roky pohybuje kolem 1,4 – 1,5 miliard dolarů, CapEx je dva roky něco málo nad 500 miliony dolarů. Zbývá tedy cca miliarda dolarů, z toho je na dividendách už tři roky vypláceno od 620 do 670 milionů dolarů. K tomu trocha odkupů a snižování dluhu. Čistý dluh se nyní pohybuje kolem 2,3 miliard dolarů, EBITDA kolem 2,1, takže opět „nuda“, ale v tom dobrém slova smyslu.

Zdroj: FT

Současná kapitalizace firmy je na necelých 24 miliardách dolarů. Dejme tomu, že volné CF na vlastní kapitál se bude pohybovat kolem oné 1 miliardy a nebude růst. S požadovanou návratností 6,2 % je pak současná hodnota tohoto CF na 16,5 miliardách dolarů. Trh tedy čeká, že CF přece jen trochu poroste. Podle těchto čísel dlouhodobě asi o 2 %. Tedy o očekávanou inflaci, respektive o inflační cíl Fedu (což už jsou bohužel dlouho dvě dost rozdílné věci).

Nedá mi to, abych se ještě nevrátil k polojmenovci a hlavně jeho toku hotovosti. U Sysca můžeme hovořit o strojku na peníze. Ten ale bledne závistí ve srovnání s tím, jakou mašinou je . Zatímco u první společnosti je poměr provozního toku CF k investicím asi 3:1, u druhé firmy je to na úrovni 10:1! Jak to vypadá s valuací u ní? Pokud použijeme stejný algoritmus, je krátkodobé volné CF Cisca na úrovni 11 miliard dolarů, kapitalizace se nyní pohybuje kolem 144 miliard dolarů. Pokud by toto CF nerostlo, jsme s požadovanou návratností 9,1 % na hodnotě vlastního jmění kolem 121 miliard dolarů. Na ospravedlnění současné kapitalizace je tedy třeba, aby CF rostlo asi o 1,6 %.

Pokud tedy přijmeme popsanou valuační logiku, čekají investoři od Cisca méně, než od potravinového velkoobchodu. Ale tato firma vedle investic do provozních aktiv provádí skoro každý rok akvizice dosahující vysokých hodnot. Což celý obrázek dost mění – bavíme se o tom, co je zde skutečné volné cash flow, kdy (zda) se k němu akcionáři skutečně dostanou, apod. Na druhou stranu tu je obrovská zásoba hotovosti (52 miliard dolarů vs. 20 miliard dolarů dlouhodobého dluhu).

A na závěr otázka: Bude na tom za rok lépe , nebo Sysco? Nechci tím motivovat k dalším úvahám nad popsaným fundamentem. Naopak, jde mi o makro a cyklický vývoj. Pokud jsme v konečné fázi býčího běhu, měli by dominovat potravináři. Pokud mají býci ještě dost sil, mělo by mít „systematicky“ navrch . Sám se kvůli všemu uvedenému v tomto tipování přikláním k potravinám.