Americký akciový trh do roku 2009 ztrojnásobil svou hodnotu a už tři roky roste v podstatě lineárně. Analytici z Wall Street zůstávají pro tento rok optimisty, a ačkoliv cynici tvrdí, že jsou optimisty stále, sentiment skutečně zůstává extrémně pozitivní. Je možné, že by americký trh dosahoval bodu, kdy mu dominuje iracionalita. Jak nám před několika dny připomněl Warren Buffett, časování trhu je extrémně těžké, a platí to zejména u konce býčího trhu. I tak ale najdeme množící se známky toho, že další růst už není udržitelný.

Býčí trh ve vyspělých ekonomikách byl doposud tažen dvěma hlavními faktory – sice mírným, ale soustavným oživením HDP a korporátních zisků a také agresivní monetární politikou. Spojené státy z nich těžily nejvíce a americký trh si proto vedl nejlépe. Oba faktory ale v současné době nepůsobí tak přesvědčivě jako v předchozích letech. Růst americké ekonomiky se pohybuje kolem 3 %, v polovině minulého roku dosahoval 4 %. To může na jednu stranu zklamat optimisty, ale na druhou stranu neexistuje známka prudšího zpomalení.

Na korporátní zisky ovšem doléhá propad cen ropy a posilující dolar. Albert Edwards, který je znám jako populární medvěd ze , poukazuje na to, že tempo poklesu ziskových očekávání nyní odpovídá tomu, co se děje při recesi. Důležité také je, že není patrné žádné silné momentum u zisků firem mimo ropný sektor. S ohledem na sílu spotřebitelských výdajů je to zklamáním. Tato situace pravděpodobně nastala v důsledku silného dolaru. Pokud se zvýší růst mezd, zisky budou trpět ještě více. Zatím to patrné není. Asi tři čtvrtiny růstu cen akcií z posledních 12 měsíců představovaly odraz růstu valuace. Akcie jsou nyní poměrně drahé, pokud srovnáme současné PE s dlouhodobým standardem. Po roce 1990 ale není současná úroveň valuací zase tak výjimečná.

Jedním z důvodů pro růst valuací je samozřejmě monetární politika, ovšem i zde dochází k obratu. Přestože letošní zvýšení sazeb bude patřit mezi jednou z nejvíce „informačně ošetřených“ v historii, rostoucí sazby mohou i přesto vyvolat turbulence na dluhopisových trzích. Hovoří se o tom, že ve světě není dost dluhopisů na to, aby pokryly nákupy centrálních bank. Jejich výnosy doposud klesaly. Není však jasné, zda tomu tak bude dál ve chvíli, kdy Fed začne sazby zvedat. Na druhou stranu s ohledem na chování ECB a BoJ není pravděpodobné, že by na dluhopisovém trhu začali dominovat medvědi.

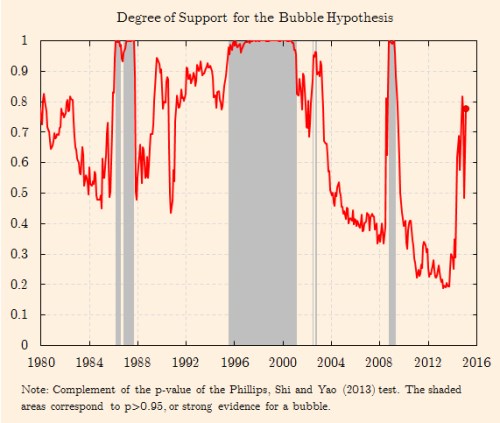

Ani vývoj zisků, ani posuny v monetární politice nejsou samy o sobě tak silné, aby býka na trzích zabily. V úvahu ale musíme vzít i samotnou dynamiku cen. Graf ukazuje náš model pravděpodobnosti vzniku bubliny na americkém trhu. V roce 2013 a 2014 se o bublinách dost hovořilo, ale model ukazoval, že jejich pravděpodobnost je poměrně malá. Prudký růst cen relativně k ziskům ovšem nyní tuto pravděpodobnost znatelně zvedá. Nepřekročila sice ještě klíčovou hranici 95 %, takže model stále říká „žádná bublina“. Ale její pravděpodobnost ve výši 78 % už není zanedbatelná.

Autorem je investor a ekonom Gavyn Davies.

Zdroj: FT