Monetární sága pokrizových let se podle mne dá vystihnout rčením „odvážnému štěstí přeje“. Jasně se to projevilo tím, že relativně krátce po masivním uvolnění v USA (odvaha) přišel díky zlomu v Číně konec komoditního boomu (štěstí). Monetární politika tak měla kvůli menším cenovým tlakům volné ruce. V Evropě jsme toho ale nevyužili a cena je dost vysoká. A je pozoruhodné, že když se ECB začala rozhoupávat, přišla opět podpora z trhu komodit – tentokrát od posledního Mohykána, který se ještě cenovému poklesu bránil. Když se tedy ECB konečně pochlapila (bylo jít to umožněno), přišlo opět štěstí odvážného.

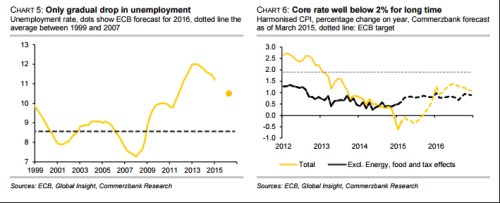

Tento týden se nám dostane nových dat týkajících se vývoje inflace i nezaměstnanosti v eurozóně, v pátek se pak dozvíme, jak vypadá vývoj na trhu práce v USA. Fed má ve svém mandátu explicitně stanovenou starost o inflaci a nezaměstnanost. ECB se má starat jen o inflaci, ale kdyby tak činila, v podstatě by to stačilo. Mám tím na mysli prostý fakt, že už dlouho a znatelně svůj cíl podstřeluje, což je patrné z druhého z následujících dvou grafů:

V prvním grafu je vývoj nezaměstnanosti, včetně očekávání ECB pro rok 2016. Ta jsou stále nad 10 %, tedy úrovní, kdy Fed šlapal na plyn nohama rukama. Ten má nyní příjemnou starost s tím, kam až může nechat klesnout nezaměstnanost, protože inflace ho nikam moc netlačí – viz další dva grafy. ECB má mnohem palčivější problém - v Evropě se inflační čísla také pohybují hluboko pod cílem (a pravděpodobně ještě nějakou dobu bude), ale nezaměstnanost je mnohem výše.

Ohledně předpokládané efektivity evropského QE jsem zde nevyjadřoval žádné nadšení, situace v eurozóně se ale podle všeho lepší. Čímž se dostávám opět k úvodu: Kombinace poklesu cen ropy a monetárního uvolnění podle mne zajistila to, že v eurozóně zafungovala „dobrá deflace“. Ta se projevuje na spotřebě a následně na celé ekonomice – spotřebitelé se nechovají podle tradičních deflačních teorií, ale svou vyšší kupní sílu nechávají zaznít v chrámech konzumu.

Uvedené grafy z eurozóny značně maskují strukturální problémy – u celkové výše nezaměstnanosti není patrné, jak obrovský je rozdíl panuje mezi periferií a jádrem (zejména Německem). Monetární politika v eurozóně je na agregátní úrovni lepší než před několika měsíci, či roky, ale na druhou stranu není a nemůže být optimální z hlediska částí měnové unie. Rozdíly jsou prostě příliš veliké. Němci tak mohou z jejich pohledu rozumně mudrovat nad tím, že příliš uvolněná monetární politika poškozuje „skutečnou“ konkurenceschopnost, z hlediska periferie a jejích finančních podmínek to ale jsou hraběcí rady. Mimochodem, v USA podobná dilemata neměli a přesto v podstatě nikdy nedošlo ke konsenzu ohledně toho, jaká měla být a jaká má být monetární politika Fedu. Jak by k němu mohlo dojít v eurozóně?

Takže tento týden budou opět přiživeny diskuse o tom, kdy Fed poprvé zvedne sazby. Mne osobně připadá mnohem důležitější, kdy dojde k obratu v politice ECB – tj., jak dlouho ještě bude banka uvolňovat. V USA se totiž při troše štěstí jen dolaďuje, zatímco v eurozóně a následně i celé Evropě se řeší otázky ekonomického života a smrti, či minimálně bezvědomí. Možná, že současná situace je v Evropě vlastně trochu nebezpečná kvůli tomu, že cyklické zlepšení maskuje strukturální problémy. Mezi ně ale neřadím jen konkurenceschopnost periferie, ale (možná hlavně) stále neřešenou (ne)funkčnost unie monetární a vysoké zadlužení a neochotu restrukturalizovat. Co když i zde platí, že odvážnému štěstí přeje?