Po většinu minulého roku vládlo ohledně AI hlavně nadšení, pak se situace začala měnit. Postupně sílily úvahy o tom, nakolik a zda vůbec se investice do této technologie zaplatí. Letos tento trend postupuje a rozšiřuje se. Přiživuje ho i to, že AI investiční plány jsou stále méně pokrývány tím, co velké technologické společnosti samy vydělají. A stále více jsou potřeba vnější zdroje – nové akcie, dluhopisy. A celý investiční příběh se výrazně mění.

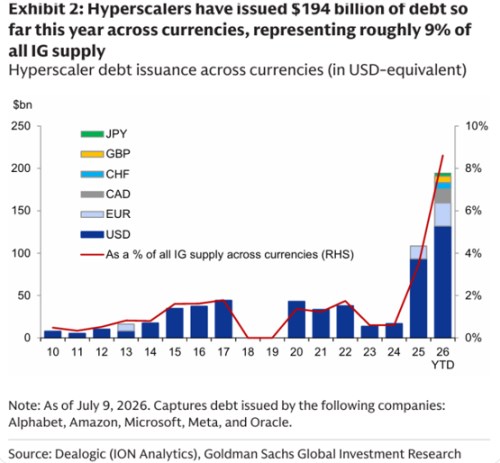

Určitá AI dominance je již nějakou dobu znát na akciovém trhu. Tedy na to, jak moc celým trhem hýbe přímo, či nepřímo umělá inteligence a příběhy, které se kolem ní točí. S tím, jak si hypercaleři říkají o stálě více peněz, se tato dominace začíná přelévat i jinam. Následující graf ukazuje, jak roste objem jimi vydávaných dluhopisů:

Zdroj: X

Hyperscaleři tedy nyní vydávají asi 9 % všech obligací s investičním ratingem. Z hlediska celkové zásoby nejde o dominanci, zatím ani z hlediska toku. Ale také nejde o žádný detail. A s tím, jak budou investice těchto společností podle očekávání dál dosahovat mimořádně vysokých částek, se dá čekat, že AI téma bude stále znát i na trzích mimo akcie. Tedy i AI rizika a nejistoty. Zda to dojde do stadia široké AI dominance bude záležet na tom, jakého objemu ony investice nakonec dosáhnou.

Situace se ale cyklí – obejm investic bude obratem záviset na tom, co si budou o prospektu AI myslet investoři. To, že hypercaleři už nejsou schopni finacovat své AI plány jen z vnitřních zdrojů, totiž znamená, že o jejich plánech budou stále více rozhodovat třetí strany. Tedy ochota investorů je financovat. Klíčovou proměnou se tak (i v tomo ohledu) stávají ceny akcií a na dluhopisových trzích rzikové spready. U dluhopisů s investičním ratingem v poslední době dochází k určitému růstu této ceny za riziko, ale nejde o žádný extrém.

V rámci určitého širšího rámce bych připomněl, že před rokem 2020 se často hovořilo o v podstatě celosvětové „dlouhodobé stagnaci“ (secular stagnation není stagnací sekulární, světskou, ale dlouhodobou). Jádrem tohoto konceptu je slabá agregátní poptávka (relativně k nabídce) projevující se dezinflací a nízkými sazbami. Respektive cenou úspor. Což je přímým dorazem toho, že nabídka úspor převyšuje poptávku po nich.

Dá se samozřejmě diskutovat o tom, zda taková situace skutečně převládala, najdou se zajímavé argumenty pro i proti. Pokud ale přijmeme, že ekonomika se do nemalé míry v této parciální rovnováze nacházela, dal by se současný AI investiční boom vnímat jako docela jasná tečka za dlouhodobou stagnací. V tom smyslu, že tento boom definitivně eliminuje převis (zamýšlených) úspor nad jejich využitím. Je to samozřejmě jen jinak uchopená diskuse o tom, co AI udělá se sazbami:

Na nominální úrovni by se v případě AI úspěchu a prudce rostoucí produktivitě mohly střetávat dezifnlační tlaky s růstem reálných sazeb (ceny úspor). V případě AI neúspěchu by pak významnou roli mohly hrát rizikové spready – viz výše.