Na trzích se opět začíná projevovat riziko spojené s možností odchodu Řecka z eurozóny. Co ale vlastně vyžaduje smysluplné vyřešení celé řecké krize? V první řadě by musel být vyřešen problém veřejného dluhu této země a jejího dluhu vnějšího. Tyto dluhy tvoří zejména půjčky od MMF a evropských institucí, včetně ECB. Řecko ještě dlouhou dobu nebude schopno návratu na finanční trhy – nebude schopno získat nové zdroje od investorů. Pokud tedy nemá dojít k jeho defaultu, musí mu Evropa poskytovat nové půjčky, kterými bude refinancovat ty staré, u kterých končí doba splatnosti. Realita by tedy byla taková, že z těchto půjček by se staly půjčky věčné. Ani u nich, ani v případě defaultu by se věřitelé splátek nedočkali. U těchto věčných půjček by ale dostávali úrokové platby.

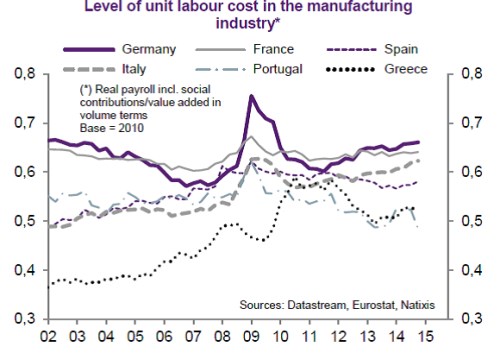

Druhá otázka se týká devalvace a tudíž odchodu z eurozóny: Je devalvace nutná na to, aby se Řecko vrátilo k růstu? Pokud analyzujeme konkurenceschopnost řeckého průmyslu, situaci v zahraničním obchodu či investicích, dospějeme k závěru, že devalvace nutná není, Řecko je totiž už nyní velmi konkurenceschopné v oblasti výrobních nákladů. Demonstruje to srovnání jednotkových nákladů práce. V roce 2002 ležely nejvýše v Německu a nejníže v Řecku. V roce 2011 se tyto náklady v obou zemích krátce dostaly na podobnou úroveň, nyní jsou ale opět nejvýše v Německu, zatímco řecké jednotkové náklady práce leží na druhé nejnižší úrovni hned za Portugalskem:

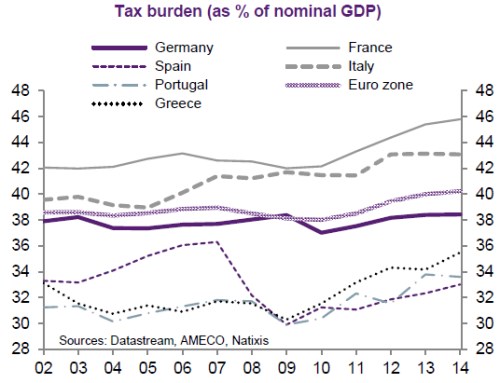

Třetí skupina otázek se týká vládních výdajů a nutnosti boje s chudobou, obnovy výdajů na zdravotní péči, vzdělání, a podobně. Podle našich odhadů by Řecko potřebovalo zvýšit vládní výdaje asi o 3 % HDP, což odpovídá přibližně 5,5 miliard eur. Z toho je asi polovina nutná pro zvýšení výdajů v oblasti zdravotní péče a druhá polovina pro boj s chudobou. U nejchudší země eurozóny ale není možné financovat takové zvýšení výdajů vyššími daněmi a oněch 5,5 miliard eur by tedy muselo být pokryto zdroji z EU. Druhý graf porovnává daňovou zátěž vybraných evropských zemí (jako podíl na nominálním produktu). Pokud by tato zátěž v Řecku vzrostla o tři procentní body, dostala by se blízko průměru celé EU, což je ale s ohledem na chudobu v této zemi nedosažitelný cíl. Nejvyšší daňovou zátěž nyní najdeme ve Francii a v Itálii, nejnižší naopak ve Španělsku a Portugalsku:

Pokud by tedy mělo být eliminováno riziko další řecké krize, měly by být řecké půjčky transformovány na „věčné“ úvěry a vládní výdaje by měly vzrůst zhruba o 5,5 miliard eur. Takový krok by ale musel být financován z EU. Důležité je, že devalvace není nutná pro zvýšení konkurenceschopnosti této země.

Zdroj: Natixis