Propad v cenách dluhopisů pokračuje, jak jsem poukazoval minulý týden, jde ruku v ruce se slabostí akciových trhů a oslabováním dolaru. Tvrdil jsem, že jde o určitou záhadu – takový ten jev, který bývá vysvětlován tradičními pomůckami typu vybírání zisků, překoupeností - přeprodaností a pod. Pan Yardeni na svém blogu k tomu ale přece jen přidává určitou dávku fundamentu – podle něj je za současným vývojem růst cen ropy. On tedy hovoří jen o trhu dluhopisů – ten byl podle něho překoupen v obavách z deflace (dané i předchozím prudkým poklesem cen ropy). Nyní podle této teorie růst cen ropy tyto obavy eliminuje. Hezké na tomto vysvětlení je to, že by jako tradiční negativní nabídkový šok pomáhalo rozlousknout i chování akcií a sílící ropa také samozřejmě sedí na slabší dolar.

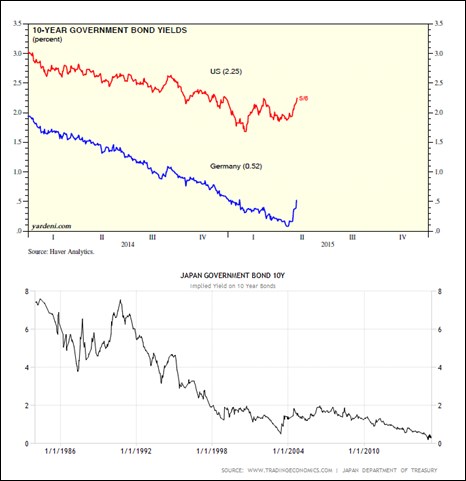

V prvním z následujících dvou grafů vidíme poslední pohyb na dluhopisových trzích v USA a v Německu. Pohyby jsou to znatelné, ale pro lepší perspektivu jsem do druhého grafu dal dlouhodobější vývoj v deflační „baště“ světové ekonomiky – tedy v Japonsku. Z něj je patrné, že podobné „výstřelky“ se mohou dít relativně často a nic to nemění na dlouhodobějším trendu minimalizace výnosů vládních dluhopisů. Mimochodem výnosy nyní rostou i na specifickém japonském trhu, což by nahrávalo oné ropné teorii:

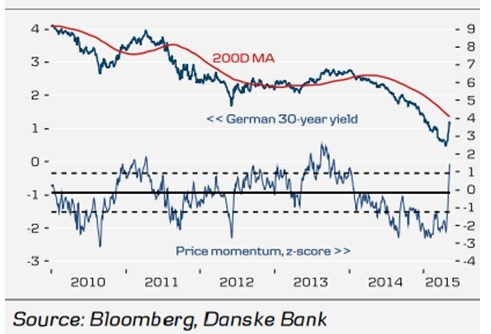

Hovoříme tedy o pohybech znatelných, ale stále relativně standardních. A kam nás současný pohyb na trzích dostal? Danske Bank používá jako měřítko překoupenosti/přeprodanosti v následujícím grafu prezentované Z-skóre. Mohutnost současného obratu na dluhopisových trzích podtrhuje to, jak rychle se celý trh dostal z hodně velké překoupenosti do značně přeprodaného teritoria:

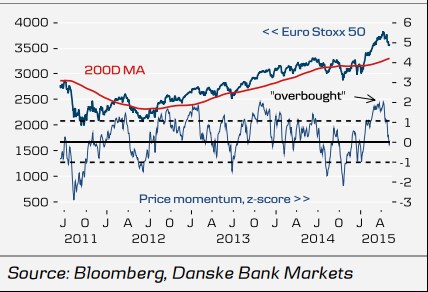

Situaci na akciových trzích podobným způsobem popisuje poslední obrázek. Zde nám vstřícnost DB ukazuje, že i akcie byly silně překoupené, i zde korekce vykonala své, ale do přeprodané oblasti jsme se zde nedostali. Jinak řečeno, pokud podobným indikátorům věříme, na akciích zatím nevznikla ani zdaleka taková příležitost, jako na dluhopisech.

Mým šálkem čaje podobné indikátory nejsou, ale je na nich opět vidět, že na trzích skutečně dochází k výrazným krátkodobým posunům. Pointa mé dnešní úvahy je pak hlavně v tom, že pokud je relevantní ona ropná teorie, technické překoupenosti a přeprodanosti by neměly mít zase takový vliv. Pokud jsou naopak rozhodující právě technické faktory (a na různých trzích došlo k jejich v podstatě náhodnému souběhu), jsou výše uvedené grafy krátkodobě zajímavé.

Toto dilema se týká i plánovaných nových dat z globální ekonomiky. Ve středu tohoto týdne se dozvíme, jak vypadají poslední čísla týkající se průmyslové produkce v eurozóně a vývoj HDP v prvním čtvrtletí. Na pátek pak je mimo jiné naplánovaná dubnová průmyslová výroba v USA. Čísla jistě zajímavá, ale opět – pokud je relevantní ona ropná teorie, trhy by mohly spíše zahýbat nové odhady poptávky po ropě pro letošní rok (od EIA, IEA, OPEC), než nová tvrdá data. se v této souvislosti domnívá, že tyto odhady poptávky budou pro trh tak trochu studenou sprchou. Pak by současná epizoda skončila tak rychle, jak začala. Ale i toto čistě fundamentální vysvětlení má jednu mouchu – proč ropa doposud ignorovala „masivní převis nabídky na trhu“? A jsme zase u toho...