Po všech revizích HDP česká ekonomika na začátku roku 2025 vypadá velmi slušně. Ekonomika pozvolna přidávala plyn celý rok 2024 – z 0,2% mezikvartálního růstu na začátku roku 2024 až na 0,8% růst na jeho konci. Začátek roku 2025 byl ve znamení jen kosmetického snížení růstového momenta (na 0,7 % mezikvartálně), a to zejména kvůli pozvolnějšímu růstu spotřeby domácností (dosavadní motor oživení). Více cykličtější složky v čele s investicemi a exportem naopak nabíraly na síle. Nebýt tak amerického “dne osvobození” a vysoké obchodní nejistoty, mířila by ekonomika pravděpodobně k cyklickému vrcholu. Takto může být její cesta v nejbližších kvartálech lehce narušena.

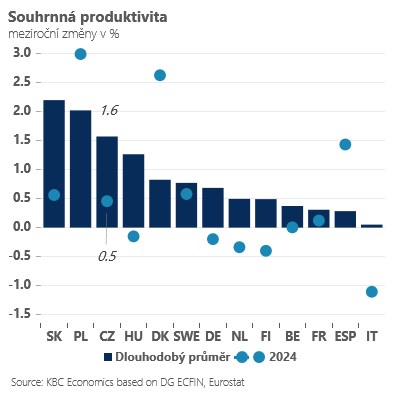

Více než cyklické zpomalení dané obchodní nejistotou ale ve finále může být zajímavé sledovat to, k jakému přirozenému růstu bude česká ekonomika v dalších 5 letech (do roku 2030) směřovat. Vzhledem k celé řadě strukturálních změn od lokalizace globálního obchodu, přes vyšší výdaje na zbrojení až po dekarbonizaci a strukturálně dražší energie jsou odhady nového “potenciálu” české ekonomiky pro nejbližších roky velmi rozdílné. Od relativně pesimistických hodnot v okolí 1,3 % (Evropská komise) až po čísla mezi 2,5-3 %.

My patříme pro nejbližších 5 let k mírným optimistům a vidíme potenciál české ekonomiky lehce nad 2 %. Na jedné straně se nebudeme moci spolehnout na tak výrazné přírůstky pracovní síly jako v letech po startu ruské invaze na Ukrajinu. Počítáme však po několika hubenějších letech s restartem investiční aktivity i s o něco rychlejším růstem souhrnné produktivity. Proč? Za prvé proto, že útlum v produktivitě považujeme do jisté míry za cyklický – daný kromě výraznější citlivosti české ekonomiky na globální investiční aktivitu také výraznějším nárůstem míry úspor u českých domácností. Za druhé proto, že napjatý trh práce může být dříve nebo později argumentem pro více investic a zavádění technologií zvyšující produktivitu (mezinárodní studie zpravidla potvrzují, že jedním ze zásadních startérů skoků v produktivitě je právě napjatý trh práce). Za třetí, vybraná česká odvětví (například automotive) prokazují v posledních letech schopnost i v těžkých dobách zvyšovat svůj podíl na evropském trhu. Za čtvrté, vyšší výdaje na zbrojení mohou mít v Evropě a potažmo časem i v Česku pozitivní vedlejší dopady do produktivity. Za páté, firmy více a více investují v zahraničí. To na první pohled nemusí být dobrá zpráva, pokud by se výrazně tenčil kapitál na domácí investice. Akvizice zahraničních společností však mohou vést k doplnění klíčových technologií a know how a tím tak zvyšovat celkovou produktivitu v ekonomice.

Všechny výše zmíněné faktory jsou samozřejmě spíše příležitostmi než pozitivními “jistotami”. A na druhé misce vah není možné opomenout například vysokou energetickou náročnost české ekonomiky, která bude vyžadovat výrazné investice nijak zásadně nezvyšující produktivitu (půjde pouze o nahrazování starých technologií novými). Dalším problémem může být málo pružný trh práce, který bude jakékoliv strukturální změny a inovace brzdit. A i kdyby doma šlo vše podle plánu, musíme si hodně přát, aby tomu tak bylo i v sousedním Německu, se kterým jsme stále obchodně velmi výrazně propojeni…

*** TRHY ***

Koruna

Slabý dolar a konzervativní ČNB, která vylepšuje korunový úrokový diferenciál, to jsou faktory pomáhající koruně v posledních seancích k pozvolným ziskům. Měnový pár tak oťukává úroveň 24,70 EUR/CZK.

V nejbližších seancích bude koruna sledovat na domácí půdě zejména předběžný odhad červnové inflace a zápis ze zasedání bankovní rady ČNB (oboje až v pátek). Ze zahraničních čísel bude klíčový výsledek payrolls v USA a jeho dopad na pohyb eurodolaru. Celkově předpokládáme, že dobrá nálada na koruně může na začátku prázdnin přetrvat…

Eurodolar

Eurodolar se usadil nad úrovní 1,17, přičemž to nevypadá, že by mohl přijít zásah, který by jej stlačil níže. Trh přitom čeká týden plný dat, který bude okořeněný setkáním centrální bankéřů v portugalské Sintře (dnes např. promluví prezidentka ECB Ch. Largardeová). Připomeňme, že kromě důležitých dat z amerického trhu práce budou tento týden k dispozici i čísla za inflaci v eurozóně. V pátek již červnová data reportovaly některé země (Španělsko, Francie či Belgie) a výsledky byly nepatrně vyšší, než se čekalo, což může být i jeden z důvodů silného eura, neboť v eurové křivce je stále započítáno snižování sazeb ECB (a je tedy co odmazávat). Každopádně dnes zveřejní čísla Německo a Itálie. Zítra pak celá eurozóna.

Akcie

Americké akciové trhy v pátek nejprve ztratily dech, aby v samotném závěru obchodování pak začaly ztrátu opět dohánět. Index S&P 500 se během pátečního dne pohyboval v zelených číslech, ale po tiskové konferenci Trumpa začal rychle oslabovat. Až silný závěr obchodování výsledek zvrátil. Z korporátního světa v pátek zaujala zpráva od společnosti Nike, která oznámila zmírnění poklesu tržeb. Nvidia se mezitím přibližuje k tržní hodnotě 4 biliony dolarů, jen dva roky po dosažení hranice jednoho bilionu. JPMorgan byl snížen na „sell“ kvůli prudkému růstu ceny akcií, zatímco Boeing získal doporučení „buy“ díky zrychlení výroby a snaze o restart po sérii krizí. HSBC zvýšila doporučení pro kosmetickou firmu Estee Lauder na „buy“. Hlavní akciové indexy uzavřely dnešní den následovně: S&P 500 +0,47 %, Nasdaq 100 +0,38 % a Dow Jones +0,98 %.