Podle měly akcie společnosti Foods v dubnu více než 33 % potenciál k růstu (měřeno k cílové ceně od této banky). Jak název napovídá, jde o potravinářskou firmu, čemuž odpovídá i její beta. Ta je na hodnotě 0,46, takže před sebou máme klasickou defenzívu, od níž bychom nečekali žádnou výjimečnou návratnost a už vůbec ne během rally, z níž těží zejména cyklické tituly. TF ale dovede překvapit – její pětiletá návratnost je znatelně nad indexem (a nad řadou jiných kolegyň ze sektoru). Dividendový výnos se nyní pohybuje na necelém 1 %.

Zdroj: FT

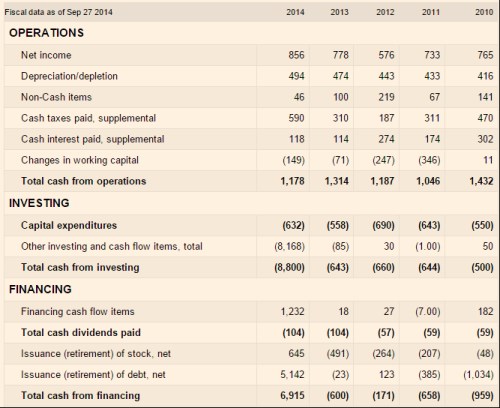

Firma, u které velkou část produktového portfolia tvoří masné výrobky, dovede soustavně zvyšovat tržby, zisky minulý rok dosáhly maxima. Návratnost vlastního jmění se pohybuje na necelých 13 %, což je s ohledem na požadovanou návratnost (nízkou betu) hezké číslo. O atraktivitě akcie nám toho ale přímo moc neřekne. Pro její posouzení se musíme otočit směrem k toku hotovosti. Ten je shrnut v následující tabulce, z které je patrné, že tok hotovosti se na provozní úrovni už roky potácí mezi 1,1 – 1,4 miliardami dolarů.

Provozní CF bohatě stačí na pokrytí investic do provozních aktiv (CapEx) a pokud se firma nevydá na nějaké velké akviziční dobrodružství (jako v roce 2014), akcionářům toho z provozního cash flow zbývá poměrně dost. To firma do roku 2013 „řešila“ kombinací dividend a odkupů, v minulém roce si naopak musela kvůli koupi Hillshire Brands penězi od akcionářů pomoci (spolu s navýšením dluhu). Za povšimnutí stojí, že právě rok 2014 se pro akcii stal zlomovým a to v tom horším slova smyslu.

Zdroj: FT

Samozřejmě, že od zmíněné akvizice by se mělo alespoň teoreticky očekávat zlepšení výsledků společnosti, ale zůstaňme na chvíli u zdi a použijme historická čísla. V roce 2014 generovala firma po CapEx asi 470 milionů dolarů, v roce 2013 to bylo 750 milionů dolarů. Kapitalizace firmy nyní dosahuje asi 17,5 miliardy dolarů a požadovaná návratnost se pohybuje na velmi nízkých 4,5 %. S takovouto konstelací by fundamentálně stačilo krátkodobé volné CF na vlastní jmění ve výši 750 milionů dolarů, které dlouhodobě stagnuje (nulový růst) – takový vývoj by současnou kapitalizaci plně ospravedlňoval. Pokud by ono standardizované CF bylo na úrovni 470 milionů dolarů, muselo by dlouhodobě růst asi o 1,7 %. Čistý dluh firmy dosahuje asi 7,5 miliard dolarů, EBITDA minulého roku se vyšplhala na necelé 2 miliardy dolarů. Pokud tedy odhlédneme od toho, že zmíněná akvizice by měla ziskovost a růst změnit, je dluhová kapacita firmy vyčerpána (a to ještě mírně řečeno).

Pokud nepředpokládáme, že spotřebitelé začnou skokově konzumovat více masa (z dílen TF a přidružené výroby a prodeje), nedá se čekat nějaké masivní pozitivní dividendové překvapení. Spíše firmu čeká období snižování dluhu. Poměr provozního CF a investic je ale hezký a dlouhodobě tak jde o další variaci strojků na peníze. Díky velmi nízké požadované návratnosti pak stačí i malá změna v očekávaných růstech, aby se odhady hodnoty prudce zvedaly nahoru (či naopak klesaly). Vegetariáni se s názorem GS asi ani tak ztotožňovat nebudou. Masotariáni mohou naopak uvedené implikované růsty považovat za přílišnou skepsi trhu.