Tento týden budou trhy, co se týče nových dat sledovat asi zejména vývoj v USA. Mimo jiné budou totiž zveřejněna čerstvá data týkající se vývoje na trhu práce (v pátek). Je to právě tato oblast americké ekonomiky, která má už delší dobu velkou váhu ve všech spekulacích o tom, kdy Fed začne zvedat sazby. Je tomu tak právem, protože právě na trhu práce (a ne třeba na trhu akciovém) se láme chleba ohledně reálného ekonomického oživení. Obecně se předpokládá, že nezaměstnanost jen velmi mírně klesá a zaokrouhlené aktuální číslo se bude držet dál na 5,4 %. S ohledem na tento vývoj i další indikátory by to tedy vypadalo, že ke zvýšení sazeb dojde v září. K vystresovaným školákům, kteří po prázdninách opět zamíří do tyranie školského systému, by se tak ve stejnou dobu přidali i Fedem vystresovaní investoři. Nebo ne?

V předchozím příspěvku jsem zde rozebíral, zda je lepší, aby Fed ustřelil směrem k příliš brzkému, či příliš zpožděnému utažení jeho politiky. Na první pohled by se možná zdálo, že z hlediska „zodpovědnosti“ je lepší utáhnout radši o něco dříve, ale ono to v současné situaci je pravděpodobně obráceně (viz „Kterým směrem chybovat při zvedání sazeb?“). V ideálním světě by pak zvýšení sazeb na akciích nemělo napáchat vůbec žádné škody, protože by přišlo až ve chvíli, kdy by nižších sazeb už nebylo třeba (a naopak by už páchaly více škody než užitku ony). Z tohoto pohledu by tak vlastně mělo docházet k paradoxní situaci – trhy by na zvýšení sazeb měly reagovat pozitivně.

V praxi se tomuto ideálnu asi nepřiblížíme (ale daleko mu být také nemusíme – viz níže). Uvažovat bychom pak mohli tak, že mírné zvýšení sazeb nemá zase takový faktický dopad, z hlediska trhů se bavíme hlavně o tom, zda a případně jakým směrem se roztočí kola sebenaplňujících se proroctví. V případě „taper tantrum“ se tak stalo tím nejhorším způsobem a proto si Fed nyní dává velkou práci s předchozí masáží trhů a jejich přípravou na to, že sazby nemusí být dole donekonečna. Až by se chtělo věřit, že z jejich zvednutí skutečně nemůže být nikdo překvapen a ceny akcií tento krok v sobě musí už dávno reflektovat (čistě z pohledu změny požadované návratnosti je navíc zvednutí o pár měsíců dříve, či později poměrně nevýznamné). Ale opět se nabízí paralely se školáky - zdá se totiž, že i u nich na konci prázdnin přichází obecné překvapení z toho, že se musí do školy (i přesto, že tato změna je poměrně intenzivně dopředu „signalizována“ ze všech stran).

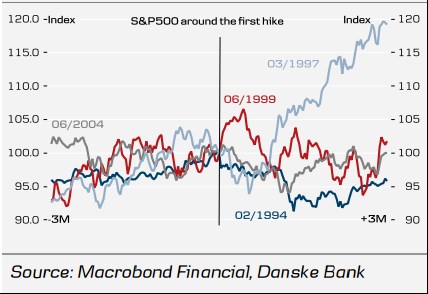

Nepropadejme ale zbytečné skepsi, namísto všeobecných úvah pohlédněme na data. V grafu je vývoj amerických akcií tři měsíce před a tři po zvednutí sazeb, porovnány jsou čtyři historické periody. Akcie podle nich mají až do zvednutí sazeb tendenci růst (hurá. Stále jsou prázdniny), pak je to takové všelijaké. Obecně přichází vyšší volatilita, dvakrát mířily akcie spíše dolů, jednou stagnovaly, jednou pokračovaly prudce nahoru, ale byla doba technologické nekritičnosti. Ale žádné negativní drama se nekonalo a vývoj po zvednutí můžeme asi charakterizovat jako dobu, kdy se čeká na vyjasnění toho, co vyšší sazby s ekonomikou skutečně udělají.

Investoři tedy na tom jsou podle uvedeného obrázku nakonec mnohem lépe, než naše dítka školou povinná. Ta naději nemají, v lavicích musí prosedět celý další školní rok a radovat se z toho budou pouze Hujerové a Krhounek. Investoři mají ve srovnání s tím velkou naději, že žádná pohroma nepřijde.