V minulém díle této série jsme se podívali na platebního trpaslíka favorizovaného panem Buffettem. Po American Expess dnes naši pozornost zaměříme naopak na odvětvového giganta – společnost . Její návratností profil za posledních pět let je znatelně lepší než u AE, hodně k tomu přispěl i rozdílný vývoj v letošním roce. Významné je i to, že zatímco AE má betu na hodnotě 1,1, jí má kolem 0,6. To znamená, že (systematická) rizikovost je u této akcie téměř poloviční a i požadovaná návratnost by měla být znatelně níže. To rozdíly ve výkonnosti této akcie činí ještě pozoruhodnější (i když má asi poloviční dividendový výnos).

Zdroj: FT

Máme tu tedy akcii s dost nízkým systematickým rizikem a návratností pohybující se v letech 2011 – 2014 mezi 20 – 54 %. Při zpětném pohledu takový investiční grál, ale znáte to: Historická návratnost není garancí ...

je schopná generovat znatelný růst tržeb i zisků a pohled na návratnosti investic a vlastního jmění ukazuje na další rozdíl mezi touto společností a AE: Zde je výrazně vyšší ROI, ale ROE je nižší než u AE. To znamená jediné: je schopná dosahovat větší návratnosti na úrovni všech investic, tuto návratnost ale tolik nepáčí dluhem a tudíž nedosahuje takového ROE (je to dáno i rozdílným provozním modelem). Podobné nakopávání ROE není obecně žádným obědem zadarmo, nám to tu zde hezky vyplouvá na povrch i v praxi: AE dosahuje vyššího ROE, ale vyšší zadlužení se projevuje i na vyšší rizikovosti a vyšší požadované návratnosti (viz ona znatelně vyšší beta).

Zdroj: FT

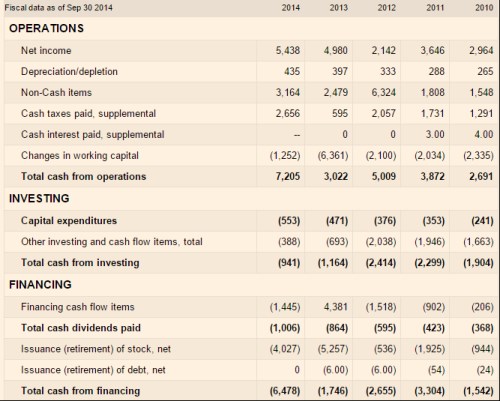

U Visy není tak vysoký poměr provozního toku hotovosti a CapEx jako u AE, ale zase tu nenajdeme tak vysoké ostatní investice, Pokud tedy hledíme na CF po investicích, dosáhla firma minulý rok na cca 6,3 miliard dolarů, v roce 2013 jen na cca 1,9 miliard dolarů. Volatilita je tu zejména na úrovni provozního toku hotovosti dost vysoká, hodně do ní promlouvá pracovní kapitál (v tradičním názvosloví „výrobních“ firem).

Zdroj: FT

S nízkou betou je požadovaná návratnost u Visy na cca 5,5 %. Pokud bychom za vodítko volného CF na vlastní jmění vzali CF po CapEx z mimořádně úspěšného roku 2014, muselo by toto CF na ospravedlnění současné kapitalizace růst dlouhodobě asi o 1,5 %. Což pravděpodobně nelze považovat za vysoko nastavenou laťku. Pokud bychom vzali CF roku 2013, které zase bylo dost nízko, implikovaný růst by se vyhoupl na necelá 4 % (podobná byla horní hranice u AE).

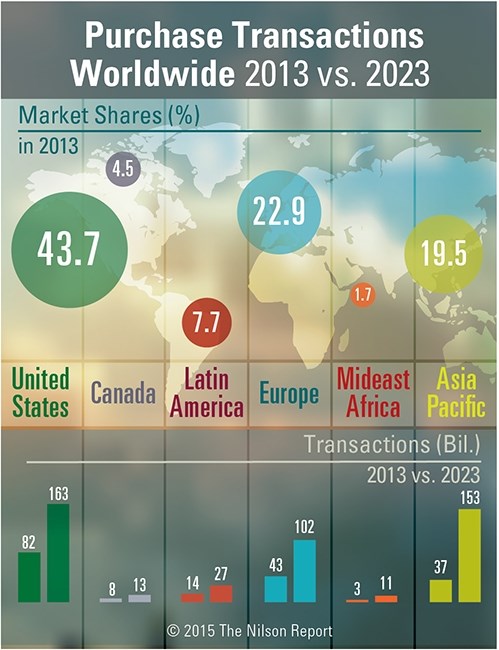

Ještě se spolu podíváme na konkurenční firmu s akcií, která v minulých letech generovala největší návratnost, tedy . Minule jsem ve snaze poskytnout náhled do celého odvětví ukázal podíly na trhu, dnes se na závěr podívejme na obrázek, který ukazuje množství transakcí v roce 2013 a jeho projekce pro rok 2023:

V USA by se během uvedených deseti let měly transakce cca zdvojnásobit, podobné je to v Evropě, v Asii by měly vzrůst více jak čtyřikrát. Z toho je jasné, že tu hovoříme o stále dynamickém trhu, jehož těžiště se (stejně jako v řadě dalších případů) bude přesouvat (z naší perspektivy) na východ. A zdá se, že teze o tom, že vše změní bitcoin, jsou alespoň prozatím u ledu. Takže ony implikované růsty by skutečně neměly indikovat nějakou vysokou přepálenost (i když se celkově pohybujeme v prostředí napjatých valuací).