Po globální krizi roku 2008 čelili investoři dvěma naprosto opačným rizikům. V jednom extrému mohlo dojít k vysoké inflaci způsobené mimořádnou monetární stimulací. Ve druhém extrému se mohl naplnit scénář pomalého růstu, neustále se zvyšujících dluhů a deflačního kolapsu. Po sedmi letech nedošel naplnění ani jeden z těchto scénářů. Světová ekonomika se namísto toho vydala po cestě nižší inflace a inflačních očekávání, inflační a deflační tlaky byly zhruba vyrovnány. I dnes ale najdeme několik reflačních a několik deflačních faktorů.

Mezi ty první dnes řadíme zejména vysoce uvolněnou monetární politiku po celém světě, cyklické oživení v řadě vyspělých zemí, utahování podmínek na americkém trhu práce a lepšící se výhled týkající se amerického spotřebitele. K tomu se přidává pokračující oživení v eurozóně doprovázené slušným vývojem na trhu s úvěry, oživující spotřebitelskou poptávkou a uvolněnou monetární politikou.

Mezi hlavní deflační tlaky můžeme v současnosti zařadit vývoj v Číně, který je charakterizován nadměrnými kapacitami a klesající ziskovostí korporátního sektoru. Na rozvíjejících se trzích také roste nutnost snižovat nahromaděnou dluhovou zátěž. Děje se tak v době, kdy tempo růstu jejich produktu výrazně kleslo. A nalezneme jen omezené množství faktorů, které by podporovaly celou globální poptávku a mezinárodní obchod. K tomu se přidávají dlouhodobé negativní tlaky v USA, včetně demografického vývoje. Tyto tlaky znamenají, že spotřebitelské výdaje pravděpodobně zůstanou pod standardem předchozích fází expanze. Silný dolar a ceny ropy působí v USA jako mocné dezinflační faktory.

V našich projekcích očekáváme, že popsané síly se budou i nadále zhruba vyrovnávat a světová ekonomika se ve středně dlouhém období nebude pohybovat k žádnému extrému. Konkrétně tedy čekáme relativně nízkou inflaci, zlepšování ekonomického růstu ve vyspělých zemích a posun Fedu k utaženější monetární politice (ovšem jen postupný). Investoři by v takovém prostředí měli preferovat akcie, a to zejména na vyspělých trzích. Čelit však budou vyšší volatilitě a jejich sázky by měly být menší. Vhodným nástrojem pro diverzifikaci by měly být kvalitní korporátní obligace.

Jestliže v americké ekonomice vzrostou inflační tlaky, zhorší se ziskovost firem a dojde k utažení podmínek na úvěrovém trhu, půjde o známky vstupu do pozdní fáze cyklu. Podle našeho názoru bude nyní pokračovat mírný růst mzdové inflace, ale existuje riziko, že tempo růstu překvapí svou silou. Vývoj naznačuje, že firmy mají problémy s nalezením dostatečného množství kvalifikovaných zaměstnanců. To může znamenat, že volné kapacity na trhu práce jsou ve skutečnosti odrazem strukturálního nesouladu mezi poptávkou a nabídkou. Kdyby došlo k nečekanému růstu jádrové inflace, Fed by musel přikročit k rychlejšímu zvednutí sazeb, než jaké se nyní čeká. Mzdy tvoří nejvyšší nákladovou položku amerických společností a jejich vyšší růst by znamenal tlak na ziskovost korporátního sektoru.

Ohledně dalšího vývoje v Číně očekáváme, že ekonomická stimulace pomůže stabilizovat tempo růstu, to se ale bude i nadále držet dlouhodobě klesajícího trendu. Pokud budou deflační síly v této zemi příliš silné a ekonomika spadne do fáze kontrakce, bude to znamenat rostoucí finanční nestabilitu. V minulých desetiletích rostla čínská ekonomika asi 10% tempem, nyní však podle nás vstoupila do fáze „růstové recese“ a skutečný růst se nalézá pod oficiálně udávanými 7 %. Vláda na to reaguje stimulačními kroky, ale řada indikátorů naznačuje, že ekonomika zápasí s hlubším zpomalením a na akomodaci moc citlivě nereaguje. Poptávka po úvěrech klesla na nejnižší úroveň za posledních deset let, což ukazuje, že tradiční monetární transmise nefunguje.

Pokud by v Číně nedošlo ke stabilizaci, utrpěla by celá globální ekonomika. Dopad by v první řadě pocítili exportéři v zemích, které jsou tradičními obchodními partnery Číny, tedy zejména v Japonsku a Jižní Koreji. Čína je také jedním z největších spotřebitelů komodit na světě, takže negativní tlak by zesílil i na země jako Brazílie či Austrálie. Finanční nestabilita v Číně by měla globální důsledky. Sílící odliv kapitálu by mohl znamenat prudké oslabení měnového kurzu a takové oslabení renminbi by bylo silným deflačním šokem pro celou globální ekonomiku. Rostoucí nestabilita čínské ekonomiky by znamenala rostoucí averzi k riziku na globálních trzích. Lépe by si vedla defenzivní aktiva, platí to zejména o dlouhodobějších vládních dluhopisech v USA a částečně i o amerických akciích. Nejvíce by naopak trpěla aktiva, která jsou nějakým způsobem spojena s čínskou ekonomikou, včetně asijských akciových trhů.

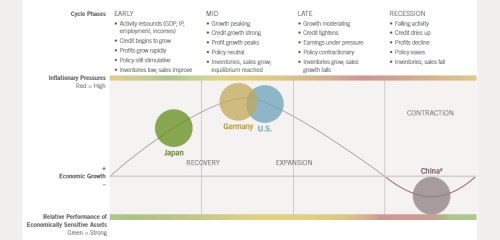

Následující obrázek shrnuje náš pohled na to, v jaké fázi ekonomického cyklu se nachází ekonomika Japonska, Německa, USA a Čína. Japonsko by mělo být v počáteční fázi cyklu, která je obvykle doprovázena růstem ekonomické aktivity a ziskovosti korporátního sektoru a stimulační ekonomickou politikou. Inflační tlaky jsou v této zemi nízko. Německo a USA by se měly nacházet ve střední fázi cyklu, americká ekonomika se ale už blíží fázi další. Střední fáze cyklu je obvykle charakterizována maximálním tempem růstu a ziskovosti firem, inflační tlaky jsou vyšší. Čína se podle nás nachází ve fázi poslední, v jejím případě jde o růstovou recesi. Poslední fáze cyklu je obvykle charakterizována klesající ekonomickou aktivitou, poklesem ziskovosti, uvolňováním ekonomické politiky.

Zdroj: Fidelity