Akciové trhy v eurozóně prošly během léta prudkou korekcí. Je možné určit, proč k tomu došlo? Je zřejmé, že ekonomické faktory působily negativně. Množily se totiž špatné zprávy z globální ekonomiky a zejména z rozvíjejících se zemí včetně Číny. Podle našich odhadů se přitom tempo růstu čínské ekonomiky nachází mnohem níž, než udávají oficiální čísla (kolem 3 %). Jestliže spočítáme tempo růstu globální ekonomiky na základě tohoto našeho odhadu, roste světová ekonomika asi 2% tempem, což je velmi málo. Růst v samotné eurozóně zůstává utlumený a pokud ho očistíme o vliv, který má slabé euro na exporty a o vliv nízkých cen ropy, pohybuje se kolem nuly.

Navíc je nyní stále více ohrožena vyšší konkurenceschopnost eurozóny, kterou jí zajistilo slabé euro. Jeho kurz totiž v poslední době mírně posílil vůči dolaru a prudce posílil vůči měnám rozvíjejících se ekonomik. Ale zatímco popsané ekonomické faktory působily na akciové trhy v eurozóně negativně, najdeme i několik finančních faktorů, které by měly mít opačný vliv.

Za prvé, dlouhodobé sazby zůstanou v eurozóně i nadále nízko. Příčinou je očekávaná nízká inflace a ekonomický růst. Monetární politika by měla zůstat uvolněná i na globální úrovni, v současné době k tomu významně přispívají pokusy eurozóny, Číny a Japonska o oslabení kurzu jejich měn. Posílení dolaru vůči měnám rozvíjejících se zemí povede podle našeho názoru ke zpomalení cyklu utahování americké monetární politiky. Nízké sazby by měly na evropské akcie samozřejmě působit pozitivně.

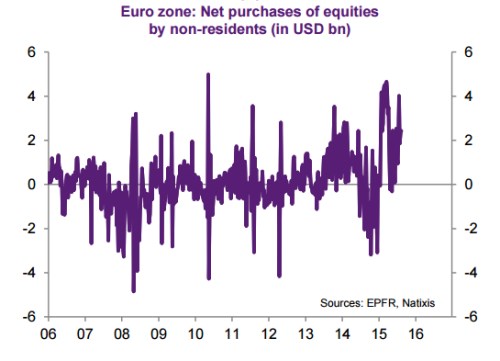

Za druhé, eurozóna má vysokou míru úspor a není pravděpodobné, že tyto úspory budou i nadále investovány hlavně do dluhopisů a krátkodobých nástrojů a ne do akcií. Pozitivně by pak měl působit i návrat zahraničních investorů na evropské akciové trhy. K němu došlo poté, co skončila akutní fáze řecké krize a i tento faktor by měl v budoucnu působit na evropské trhy pozitivně. Vývoj čistých nákupů evropských akcií zahraničními investory je vyznačen v grafu (v miliardách dolarů):

Podle našeho názoru naberou popsané finanční faktory postupně na důležitosti. Významnou roli by mělo hrát zejména chování domácích investorů, u nichž je velmi nepravděpodobné, že by své úspory i nadále směřovali na dluhopisové trhy, které už nyní nabízejí velmi nízké výnosy.

Autorem je Patrick Artus.

Zdroj: Natixis