Aktualizováno Evropská centrální banka se rozhodla ponechat úrokové sazby beze změny. Tón doprovodného komentáře se však nesl ve výrazně holubičím duchu. Mario Draghi zdůrazňoval proti-inflační rizika a jejich kumulaci a předestřel, že na prosincovém zasedání se bude bankovní rada vážně zabývat přehodnocením stávající podoby kvantitativního uvolňování - jinými slovy bude na stole další uvolnění měnové politiky.

Trhy zareagovaly na jeho slova učebnicově. Euro začalo solidně oslabovat a na měnovém páru s dolarem ztrácelo v bezprostřední reakci 0,5-1 %. Pozitivně naopak přijaly zprávu německé dluhopisy i akciové trhy.

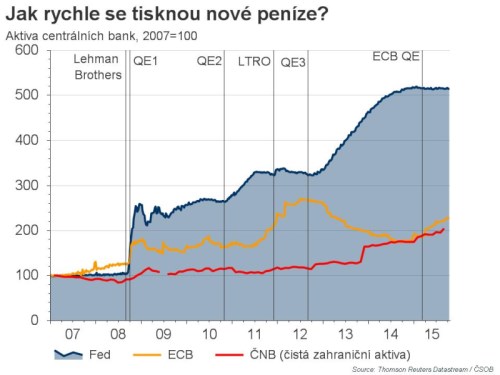

Očekáváme, že pokud americký Fed (primárně kvůli obavám z čínské nákazy) odloží první zvýšení svých sazeb do příštího roku, bude Evropská centrální banka pod velkým tlakem na prosincovém zasedání uvolnit znovu měnové kohouty. Brzdou jí v tom pravděpodobně nebude ani lehký nárůst inflace, který očekáváme na konci tohoto roku. Mario Draghi již také přiznal, že ECB začíná rozpracovávat technické možnosti, jak změnit nastavení měnové politiky.

Co tedy v takovém případě můžeme od ECB čekat? Mario Draghi hovořil o tom, že zvažují celé spektrum kroků a nástrojů. Nejpravděpodobnější je ale podle našeho názoru stále natažení politiky za horizont roku 2016, popřípadě navýšení objemu měsíčního tisku peněz z 60 mld. eur měsíčně (např. na 80 mld. eur). Méně pravděpodobná je změna struktury kvantitativního uvolňování – například obohacení nákupů o ECB o podnikové dluhopisy. Jako málo pravděpodobné považujeme stále také snížení depozitní sazby ECB, i když tato alternativa byla na posledním zasedání diskutována.

Pokud v následujících měsících ECB rozhodne natáhnout politiku QE do roku 2017, mělo by to mít nepřímý dopad také na Českou národní banku. Exit z intervenčního režimu by se pak pravděpodobně posunul také za horizont roku 2016. To by pro korunu nebyla nijak pozitivní zpráva.