Návrat ABN AMRO je pro spoustu finančních expertů posledními odstavci za krizí nebývalých rozměrů, kterou jsme zažili v roce 2008. Tehdy řada vlád musela zachraňovat svoje bankovní domy před kolapsem “znárodněním”, vyřešením jejich problémů a následným prodejem.

Toho jsme byli svědky právě včera u banky ABN AMRO, jež je nizozemského původu a tak byla do včera v plném vlastnictví státu. Nyní nastal čas, kdy se vláda rozhodla získat zpět vydané prostředky na záchranu banky její privatizací. V současném IPO se stát zbavil asi pětinového podílu. To dává hodnotu celé bance 16,7 mld. EUR.

Akcionářům stát slíbil, že jejich banka do roku 2017 vyplatí až 40 % čistého zisku na dividendách. To třeba v roce 2015 může představovat až 0,85 centů na akcii, když banka ve 3Q dosáhla zisku 500 mil. EUR a očekává se, že by mohla za celý rok 2015 předvést zisk přes 2 mld. EUR.

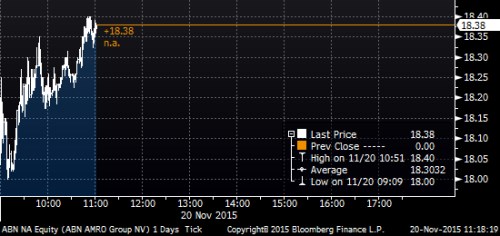

ABN AMRO při svém IPO prodalo 188 mil. kusů akcií za cenu 17,75 EUR za jeden kus. Při svém debutu na burze otevřela akcie za 18,18 EUR. Aktuálně se akcie banky obchoduje za 18,38 EUR.

ABN AMRO, je druhou největší bankou v Nizozemí a při záchraně holandský stát utratil 22 mld. EUR. Banka byla transformována pod jeho taktovkou z jedné z největších bank na specialistu na půjčky s hlavním cílem - Nizozemsko.

Jedná se o solidní dividendový bankovní dům s jasným obchodním modelem. Nevýhodou mohou být podíly státu, které sice v menšinové míře můžou zůstat v rukou státu, aby měl stále jistou kontrolu nad velkým věřitelem řady holandských dlužníků. Navíc stát může zamezit rychlé změně vlastníka formou dlouhé “lock-up period”, nebo-li doby po kterou nemůže akcionář akcie prodat.

Další nevýhodou může být stále rostoucí míra regulace, která přesně takový typ společnosti jako je ABN AMRO obchází. Podle analytiků bude do budoucna pro firmu možná těžké generovat zajímavé zisky pro akcionáře.

Zdroj: Bloomberg