Politický chaos. Jak jinak nazvat situaci ve Francii, kde se od roku 2024 vystřídali už čtyři premiéři a ten prozatím poslední, Sebastien Lecornu, byl prezidentem Emmanuelem Macronem o víkendu jmenován již podruhé, aby se pokusil protlačit parlamentem návrh rozpočtu pro rok 2026.

Ten by měl operovat s deficitem 4,7 % HDP, což by bylo mírné zlepšení oproti letos plánovanému schodku 5,5 % HDP. Má to ale jeden háček. Premiér Lecornu nemá v rámci roztříštěného Národního shromáždění dostatek hlasů pro jeho schválení. To je ostatně hlavní problém Francie – extrémní politická polarizace, kdy mezi extrémní levicí a pravicí fakticky vymizel politický střet, který by zajistil průchod kompromisním návrhům.

Ve hře je tak scénář opětovného neschválení rozpočtu a režim rozpočtového provizoria na začátku příštího roku. To by znamenalo veřejné výdaje na úrovni letošního roku, s výjimkou penzí, které by se automaticky valorizovaly. Průměrný důchod je přitom ve Francii už nyní o 3 % vyšší než průměrná mzda (!), což je evropský unikát.

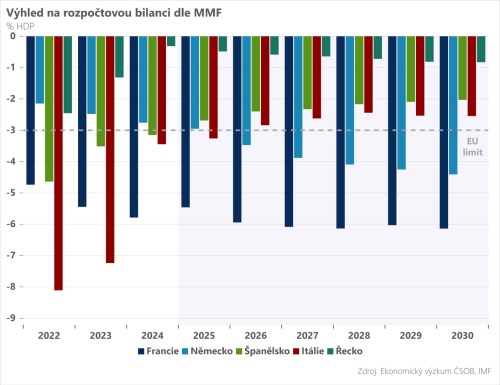

Právě vysoké veřejné výdaje a přebujelý sociální stát, který se stává stále nákladnější na údržbu, je důvodem masivních rozpočtových deficitů. A některé instituce již začínají zpochybňovat, zda je v možnostech francouzských vlád tyto schodky zásadně snížit. Například Mezinárodní měnový fond počítá, že do konce této dekády zůstanou francouzské rozpočtové deficity mezi 5-6 % HDP, zdaleka nejvíce ze všech států EU.

Aby bylo jasné, Francie není druhým Řeckem – nečelí deficitu na běžném účtu platební bilance a její úrokové náklady v poměru k daňovým příjmům (jedna z nejlepších metrik fiskální udržitelnosti) jsou stále relativně pod kontrolou. Varovné ale je, jak rychle se rozpočtová kondice zhoršuje na pozadí neutěšené politické situace. To koneckonců odráží i vývoj na dluhopisovém trhu – spread vůči německému Bundu atakuje nejvyšší úrovně od dluhové krize eurozóny.

Hodila by Francii v případě akutní potřeby záchranné lano ECB? Minimálně trhy s touto variantou implicitně kalkulují, což je jeden z důvodů, proč nejsou výprodeje francouzského dluhu razantnější. Ostatně ECB vede Christine Lagardeová, bývalá francouzská ministryně financí a sama centrální banka má v záloze nástroj TPI na stabilizaci dluhopisových trhů. Ten však může ECB využít pouze v případě nefundamentálního zdroje rozkolísanosti, což Francie vzorově nesplňuje. Je tím tak případná pomoc zcela vyloučena? To zřejmě nikoli, ostatně historicky dokázala být ECB extrémně kreativní v poskytování pomoci, a to i za hranou vlastních pravidel.

*** TRHY ***

Koruna

Český makro kalendář zeje prázdnotou, a tak koruna sleduje především dění na globálních trzích. Další lehké zisky dolaru zatím tuzemskou měnu nerozhodily a ta se drží bez větších obtíží na dohled hranice 24,30 EUR/CZK.

Silnější dolar je ale negativním rizikem pro korunu, které nebereme na lehkou váhu. Vzhledem k atraktivnímu úrokovému diferenciálu ale nečekáme žádný zásadní obrat kurzového vývoje, ale spíše krátkodobé prodejní tlaky.

Eurodolar

Obchodní přestřelku mezi USA a Čínou vstřebal prozatím dolar bez větších obtíží a včera se na frontě s eurem posunul pod hranici 1,16. Kvůli shutdownu americké vlády trhy stále nemají k dispozici oficiální vládní data, dnes tak budou směřovat svou pozornost na projev šéfa Fedu Jerome Powella, respektive signalizaci dalších měnověpolitických kroků. Na druhé straně Atlantiku bude rušno ve Francii, kde se bude jednat o rozpočtu pro rok 2026 (viz úvodník). Pokud by výsledkem bylo opětovné neschválení, euro by se mohlo dostat opětovně pod tlak.