Minimálně podle komentářů v médiích by se zdálo, že býk má své dny definitivně za sebou a medvědi se uprostřed února nevratně probrali ze zimního spánku. Ten trval řadu dlouhých let, takže není divu, že se jim už chce na světlo (a počasí jim také přeje). Doufejme, že pokud se tento scénář skutečně naplní, budou trhu na čas vládnout jen pandy a koaly, které by reprezentovaly pouze odklon od přílišného optimismu. Panda, ale i případný kodiak, se bude projevovat i na valuacích a já bych dnešní příspěvek rád využil i k osvětlení určitých s nimi souvisejících oblastí, které jsou možná zdrojem určitého zmatení.

Dividendy a dividendové výnosy

Korekce a poklesy cen akcií se přirozeně projevují i v poklesu valuací – tj. na poměru ceny akcií k nějakému relevantnímu fundamentálnímu ukazateli. Králem valuačních měřítek na úrovni trhu je bezesporu PE, ale valuačním měřítkem je i populární dividendový výnos. Jeho jednoduchost nám někdy ale nezabrání v určitém zmatení nad tím, jak se tento ukazatel chová. Nedávno jsem si například pročítal jednu investiční analýzu, kde bylo mimo jiné napsáno, že daná firma platí dividendy, které jsou mnohem nižší, než je její volný tok hotovosti. Z čehož autor odvodil, že je vysoká pravděpodobnost toho, že dojde k růstu dividend (což je správně) a i dividendového výnosu (což je chyba). Před několika dny se na FT také věnovali dividendám a to v souvislosti s trpícími ropnými společnostmi v UK. A i zde byly zmiňovány vysoké a nízké dividendové výnosy v kontextu, který může být trochu problematický.

Z podobných komentářů by se mohlo zdát, že dividendový výnos je dán tím, jak velkou dividendu firma vyplácí. Jenže výše současné dividendy na dividendový výnos nemá vůbec žádný vliv! Toto moje prohlášení asi bude na první přečtení budit určité rozpaky, ale dejte mi chvíli na vysvětlení:

Proč je dividendový výnos nezávislý na výši dividendy (ta jen musí být nenulová)? Tento výnos je poměrem dividendy k ceně akcie D/P. A investoři vždy nastaví P relativně k D v závislosti na tom, jaké je riziko akcie/společnosti a jaký je očekávaný růst zisků, cash flow a budoucích dividend. Pokud společnost například platí dividendu ve výši 10 Kč, požadovaná návratnost je 10 % a nečeká se růst dividendy v dalších letech, hodnota a cena akcie bude 100 Kč (10/0,1). A dividendový výnos bude dosahovat 10 %.

Pokud tato společnost skokově a překvapivě zlepší své hospodaření, zvýší zisky a dividendy zvedne na 20 Kč, pohne se samozřejmě i cena akcie. Pokud se jiné parametry nezvednou (zůstane stejné riziko i očekávaný dlouhodobý růst), investoři nechají poměr dividendy a ceny na stejné úrovni, jako dříve. Tj., dividendový výnos se musí stále držet na 10 % a cena akcie se tak vyhoupne na 200 Kč. Stejně to funguje při poklesu dividendy. Vidíme tedy, že výše současných dividend nemá skutečně na dividendový výnos skutečně žádný vliv. Určuje ho rizikovost a dlouhodobý růstový výhled a pokud se tyto faktory nemění, cena akcie se pohybuje ruku v ruce se současnou dividendou.

Co s výnosy zatím udělala panda

Z výše uvedeného je tak jasné i to, proč má koalí probouzení dopad na dividendové výnosy na trhu: Zvyšuje riziko a zhoršuje dlouhodobější výhled a to vede ke změně poměru ceny a dividendy. K tomu ještě mohou klesat dividendy samotné a celkový pokles cen je o to větší. Nyní se krátce podívejme na historický kontext.

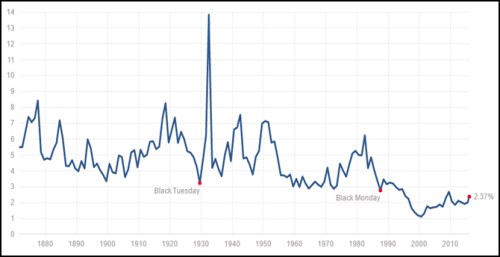

V následujícím grafu je dlouhodobější vývoj dividendového výnosu indexu S&P 500. Jako všude jinde jej ovlivňují dlouhodobé/strukturální faktory a faktory cyklické. Co se týče těch prvních je jasně patrný dlouhodobý trendový pokles dividendových výnosů. Což v logice výše uvedeného neznamená nic jiného, než dlouhodobý pokles vnímaného rizika a/nebo optimističtější dlouhodobý výhled. Při detailnějším pohledu si pak všimneme, že ochota investorů platit za „současné“ dividendy víc a víc kulminovala kolem roku 2000 a od té doby se výnosy vydaly opět směrem nahoru. Jinak řečeno, nás „strukturální“ optimismus už má svůj vrchol za sebou.

V současné době se dividendové výnosy pohybují kolem 2,4 % a z grafu je vidět, jak poslední cenová korekce tyto výnosy zvedá. Z dlouhodobého hlediska nejde o žádný extrém. Jde jen o pohled od oka, ale zhruba bych řekl, že jsme se vlastně jen vrátili na trend nastavený někdy po roce 2011/2002. Jinak řečeno, předchozích pár let nás od tohoto trendu opět odvracelo směrem k (přílišnému?) optimismu a nyní tento odklon jen korigujeme. Zda se to obejde bez nějakého přestřelení, tj., bez kodiaka, ukáže až čas.