Ropa se stále odmítá posunout k 50 dolarům za barel. Tedy k hranici, po jejímž překročení směrem dolů nastala ona z části překvapivá korelace „čím nižší ceny ropy, tím hůř pro riziková aktiva a hlavně akcie“. Donald Trump uspěl i v New Yorku. V ČR někteří politici pevně věří ve vládu práva, ovšem asi jen pokud hraje do karet právě jim. A v celé Evropě včetně ČR roste hyperinflační hrozba. Čemuž bych se dnes rád věnoval detailněji.

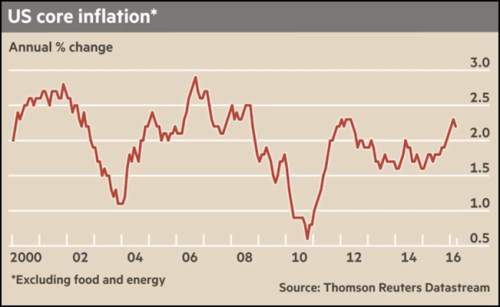

Hyperinflační teorie, které globálně kvetly zejména v první pokrizové fázi, se nepotvrdily a není to zase takové překvapení. Zakládaly se totiž na hodně selektivním pohledu do historie a příliš zjednodušené monetární teorii. Ta ignorovala takové „detaily“ jako je měnící se rychlost obratu peněz v ekonomice, či měnící se síla multiplikace. Čas od času se to zde snažím připomínat. Chtěl bych totiž, byť jen marginálním způsobem, přispět k ukončení bojů v dávno skončené výmarské bitvě, protože tyto boje nám berou síly pro boj v ekonomické bitvě právě probíhající. Poslední data z USA pak potvrzují, že tam hyperinflace v dohledné době stále nehrozí a v dalších vyspělých ekonomikách je situace hodně podobná.

Je ale asi potřeba také občas připomenout, že hyperinflace mrtvá rozhodně není a svým způsobem je pro Evropu její dlouhodobější riziko nyní relevantnější, než před několika lety. Zvažme totiž následující: Jak nám ukazuje druhý graf, jsou i dnes země, kde dokázaly takřka nemožné – v globálním deflačním prostředí jsou schopny vytvářet inflaci ve výši desítek procent. Příkladem je grafem popsaný vývoj v Argentině, kde už údajně ani vláda zveřejňovaným číslům nevěří (ale vyšší než skutečná inflace asi nebudou):

Měly by se tedy vyspělé ekonomiky, včetně eurozóny, Japonska a vlastně i nás, jít do Argentiny učit, jak bojovat s deflací? Odpověď na uvedenou otázku je jistě záporná. Argentina by mohla nabídnout pouze recept, který lze krátce shrnout do hesla: Ekonomický chaos.

Jak ukazují země Latinské Ameriky a některé jiné, na počátku vysoké inflace a hlubokých ekonomických problémů nestojí nedokonalé, ale zároveň pragmatické nezávislé centrální banky. Stojí tam jednoznačně populismus, jednoduchá „řešení“, pěsti zvednuté ve vzduchu, nadšení davů! To vše může pramenit v úplně jiné oblasti, ale nákaza populismu nezná hranic ani na poptávkové, ani na nabídkové straně „trhu“ myšlenek a názorů. S jednoduchými pohledy a řešeními se nám v Evropě včetně ČR roztrhl pytel, či dokonce pytlů více. Kvůli panu Trumpovi je pak vlastně tato hyperinflační úvaha relevantní i za oceánem. No a pokud se čtenářovi zdá, že jsem dnes příliš kreativní, budu rád, když se jeho názor potvrdí.