Vstupem do nového týdne bych se tentokrát rád vrátil k tomu minulému. Vystoupili v něm totiž hned čtyři zástupci Fedu a protože slova jsou u centrálních bankéřů mocným nástrojem, trhy jim věnovaly dost pozornosti. Bullard, Williams, Kaplan i Lockhart v podstatě sdělili, že Fed může přikročit k dalšímu zvednutí sazeb už v červnu, vše ale záleží na tom, jaká data budou z ekonomiky přicházet. A podle některých názorů bude záležet i na vývoji kolem Brexitu. Trhy každopádně nyní naceňují dluhopisy tak, že zvednutí sazeb v červnu má jen asi 10 % pravděpodobnost, před měsícem to bylo dvakrát tolik.

Znovu tak čelíme známému dilematu: Je vlastně lepší dřívější zvednutí sazeb, či naopak jejich pozdržení? Či přesněji řečeno, mají se investoři radovat z toho, když pravděpodobnost zvednutí sazeb v červnu klesá, nebo když naopak roste? Odpověď je vlastně navýsost jednoduchá: Čím dřívější zvednutí sazeb na jejich historický standard, tím lépe pro všechny. Stejně jako v mnoha dalších případech ovšem záleží na jednom detailu. Ten lze v této situaci vystihnout slovem „správné“. Pokud totiž budou sazby zvednuty ukvapeně, radovat se z toho lze asi stejně, jako v případě propuštění pacienta z JIPky v době, kdy jeho zdravotní stav stále vyžaduje intenzivní péči. Přáním všech by měl být stav, kdy se pacientův stav značně zlepšil a on je „správně“ propuštěn.

Po tomto „prvním nejlepším“ scénáři je pověstný „second best“ scénář – ekonomika v útlumu a sazby nízko. Nejhorší je ekonomika v útlumu a zvedání sazeb na základě pochybných argumentů o normalizaci za každou cenu. Z dnešního pohledu se bohužel potvrzují obavy z toho, že prosincové zvednutí sazeb bylo trochu předčasné. Jasně na to přitom už tehdy ukazoval vývoj finančních podmínek v americké ekonomice. Já sám se kloním k pomalejšímu zvedání: Dříve platilo, že je jednoduché snižovat sazby a zvýšit inflaci, ale opačná cesta už je těžší. Dnes se ale zdá, že se póly toho, co je těžší a co je jednodušší, překlopily. Je jednoduché politiku utáhnout a ekonomiku přidusit, ale opačně platí opak.

Přehazování polarit

Z dlouhodobějšího investičního hlediska je u amerických trhů dobré vnímat to, co můžeme také nazvat přehazováním polarit. Americká ekonomická konstelace se totiž postupně dostává do opačného stavu, než v jakém se nacházela v první fázi pokrizové rally. Tehdy si trh práce vedl dost mizerně, akcie naopak prudce rostly a nemohly za to pouze zvyšující se valuace. Tahounem tehdejší rally byl i znatelný růst zisků, který byl do značné míry umožněn právě tím, jak mizerně si vedl trh práce.

Nyní se věc obrací v tom smyslu, že trh práce se blíží NAIRU – hranici přehřívání (i když podle některých názorů tam „zdroje stále jsou“) a korporátní zisky naopak začínají trpět. Můžeme tvrdit, že za to může speciální případ – vývoj v energetice. Ale pak je otázka, proč nízké ceny energií více nezvedají ziskovost ve spotřebitelských a investičních sektorech.

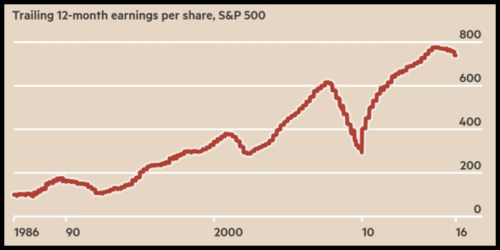

Historii i aktuální vývoj ziskovosti obchodovaných firem shrnuje první graf. V tom nejlepším případě ukazuje jen přechodný útlum zisků, v tom horším jejich dlouhodobější korekci a v tom nejhorším signalizuje i přicházející recesi v celé ekonomice (viz historický vývoj):

Zdroj: FT

Věnujme ale dnes pozornost zejména druhému grafu, který nám řekne více i o tom prvním. Je v něm vývoj tržeb na akcii v celém indexu, u technologií a ve finančním sektoru. Pointa je jednoduchá: Tržby, které budou v delším období hlavním tahounem zisků, začínají v roce 2016 trpět i v těchto dvou sektorech. Znepokojující je to zejména u technologií, které byly doposud na straně tržeb tahounem celého indexu:

Zdroj: FT

Z toho celého mi tak nějak vychází, že jedinou radostí trhů by nakonec mohlo být to, že Fed se nehrne do ukvapeného zvednutí sazeb. Asi to je dost na to, aby trh nezačal kolabovat.