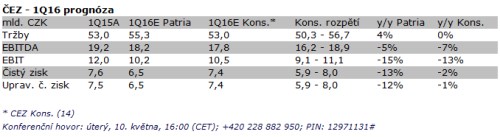

zveřejní svá čísla za 1Q16 v úterý, 10. května. Předpokládáme, že by tržby meziročně mohly stagnovat, či dokonce mírně vzrůst, navzdory meziročně nižší realizované ceně elektřiny (35.0 EUR/MWh v roce 2016 proti 39.5 EUR/MWh v roce 2015). Meziroční nárůst výroby elektřiny v uhelných elektrárnách (celoroční cíl +12 %), společně s vyšší spotřebou energií v ČR, by totiž pokles ceny realizované elektřiny mohl kompenzovat.

Provozní zisk před odpisy a amortizací (EBITDA) ovšem podle našeho názoru navzdory stagnujícím tržbám meziročně poklesne zhruba o 5 %, když počítáme s poklesem EBITDA marže s ohledem na pokračující odstávku vybraných bloků Dukovan.

Námi očekávaný meziroční pokles provozních zisků (EBIT) by pak měl být ještě výraznější (-15 %), když by v souvislosti se zařazením obnovené elektrárny Prunéřov a nového zdroje v Ledvicích do majetku měly vzrůst odpisy.

Na úrovni čistého zisku se pak k výše uvedenému zřejmě přidá i pokles kapitalizovaných úroků (a jejich promítnutí ve výkazu zisků a ztrát), který může částečně kompenzovat meziročně nižší ztráta z minoritních podílů či nižší zdanění.

Naši cílovou cenu a doporučení pro akcie nyní revidujeme. Akcie se aktuálně obchodují na 16,7násobku P/E (konsensuálně předpokládané zisky v roce 2017) a EV/EBITDA 7,3x, což je vysoko např. nad polskou konkurencí (PGE, Tauron, , Energa) s 7,6x, resp. 4,0násobkem.

Připomeňme také, že vedení společnosti navrhlo 28. dubna valné hromadě vyplatit dividendu ve výši 40 Kč na akcii (stejnou jako v loňském roce), což odpovídá 78% výplatnímu poměru (tj. blízko horní hranici cílového pásma společnosti 60-80 % upravených čistých zisků). Valná hromada se bude konat 3. června, navržený rozhodný den pro nárok na dividendu je 9. června.

Analýzu v PDF najdou klienti Patria Plus nebo Investor Plus v sekci Výzkum > Analýzy.