Již několik dílů série Zaostřeno na Blue chips se věnujeme defenzivnějším titulům a z pohledu posledního geopolitického vývoje v Evropě to byl dobrý tah. V minulém příspěvku jsme navíc narazili na až podezřele zajímavý titul a dnes bych se tak rád dál držel sektoru amerických utilit. Primárním filtrem bude i zde pohled analytiků ze Zacks, kteří vybrali několik firem z tohoto odvětví, u kterých se dá v následujících letech čekat relativně vysoký růst ziskovosti. Toto měřítko nás dnes konkrétně dovádí ke společnosti ONE Gas.

Tato firma se zaměřuje na distribuci plynu v Oklahomě, Kansasu a Texasu. Jde tedy o jasně zaměřený model, který by měl přinášet poměrně stabilní výsledky. Jak ale ukazují následující grafy, tržby nejsou tak úplně podle pravítka, vrcholu dosáhly v roce 2014. Zisky naopak poměrně stabilně rostou a tomuto regulovanému byznysu v roce 2015 zajistily návratnost vlastního jmění ve výši slušných cca 7 %:

Zdroj: FT

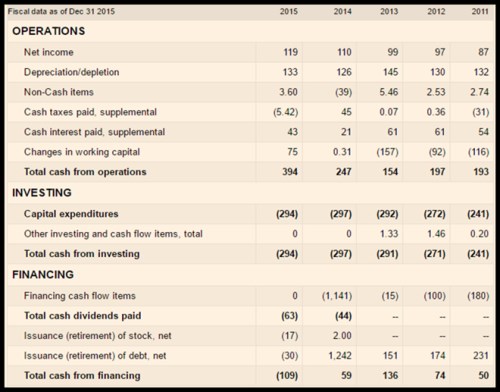

Ani u cash flow se nedá hovořit o tom, že by šlo o nudnou regulovanou utilitu s velmi dobře predikovatelnými výsledky. Provozní tok hotovosti totiž v posledních letech znatelně vzrostl a v minulém roce dosáhl téměř 400 milionů dolarů. Výjimečně stabilní je naopak CapEx – firma do provozu ročně investuje necelých 300 milionů dolarů. Po těchto investicích jí tak minulý rok zbylo 100 milionů dolarů, v letech předchozích ale znatelně prodělávala!

Zdroj: FT

ONE Gas tedy teprve v roce 2015 prorazila do skutečné ziskovosti. Účetní zisky sice už roky budily dojem, že firma generuje hotovost, ovšem v praxi tomu tak zdaleka nebylo. Konkrétní důvod je jednoduchý – odpisy (které se promítají do účetní ziskovosti) jsou znatelně nižší než CapEx/investice (které se promítají do ziskovosti skutečné – do toku hotovosti). Máme tu tak mimo jiné další důkaz toho, jak důležité je hledět na cash flow a nedávat takovou váhu účetním hrátkám.

Akcie ONE Gas svým chování už dlouhou řadu měsíců jdou proti trhu. Zatímco ten stagnuje a pracně hledá další směr, ONE Gas má celkem jasno – nahoru. Kapitalizace firmy se tak díky tomu dostala na současných 3,28 miliard dolarů (a dividendový výnos dosahuje asi 2,2 %). Dobrá zpráva pro stávající akcionáře tohoto defenzivního trpaslíka, ale potenciální zájemci o tento titul spíše uvažují o tom, zda už není příliš pozdě. Částečnou odpověď nalezneme díky několika jednoduchým valuačním kalkulacím.

Zdroj: FT

Pokud bychom předpokládali, že beta společnosti se bude pohybovat na hodnotě 0,5, požadovaná návratnost akcie bude dosahovat 4,5 %. Zmíněnou kapitalizaci bychom pak ospravedlnili například dlouhodobě stabilním volným tokem hotovosti k akcionářům ve výši 150 milionů dolarů. Pokud by tento tok hotovosti k akcionářům rostl o 2 % ročně, stačilo by začít s cca 84 milion dolarů. A 3 % dlouhodobý růst by kapitalizaci ospravedlnil už jen s krátkodobým cash flow ve výši 50 miliony dolarů.

Ve srovnání s obdobím do roku 2015 je to vše nesmírně optimistický sen, ve srovnání s rokem 2015 jde naopak o hluboký pesimismus. Pokud pak rok 2015 očistíme o vliv pracovního kapitálu, volné cash flow se bude pohybovat kolem 25 milionů dolarů. Z tohoto pohledu tak nelze hovořit o tom, že by kapitalizace po rally roku 2016 zůstávala na nějak konzervativních úrovních. Pokud by se ovšem naplnila očekávání Zacks, která tvrdí, že zisky porostou řadu let o cca 6 % (a spolu se zisky poroste cash flow), akcie ještě vyčerpána být nemusí.