Říká se, že kdo si hraje, nezlobí. Z vlastních zkušeností bych měl proti tomuto tvrzení určité námitky. Ale pokud by skutečně povětšinou platilo, tak podle zpráv o tom, jak masivně se ve světě rozšiřuje nová pokemonová hra, bude na Zemi do pár let klid a mír. A nejvýznamnější obchodovanou společností se stane tvůrce herního Pikachu a jeho kamarádů - Nintendo. Jak je na tom nyní tato firma s fundamentem?

Akcie Nintenda moc netěžily z pokrizového obratu japonské ekonomické politiky a na rozdíl od indexu Nikkei stagnovaly až do počátku roku 2015. Pak ale přišla horská dráha: Prudké posílení, sešup dolů a v posledních dnech a týdnech jen málokdy vídaná a raketa směrem nahoru. O ní se postarali právě „zvířecí“ postavičky a jejich mobilní lovci v ulicích měst (u nás na vsi jsem zatím žádnou a žádného neviděl).

Zdroj: FT

V posledních pěti letech čelilo Nintendo postupnému poklesu tržeb, Pikachu a spol. by to ale měli změnit. Pokud by byly současné odhady analytiků správné, ve fiskální roce 2017 by tržby měly ještě meziročně klesat (fiskální rok 2016 už byl uzavřen – viz následující graf). Rok 2018 by ale měl eliminovat veškeré poklesy předchozích čtyř let a tržby by se měly dostat zpět na úroveň roku 2013:

Zdroj: FT

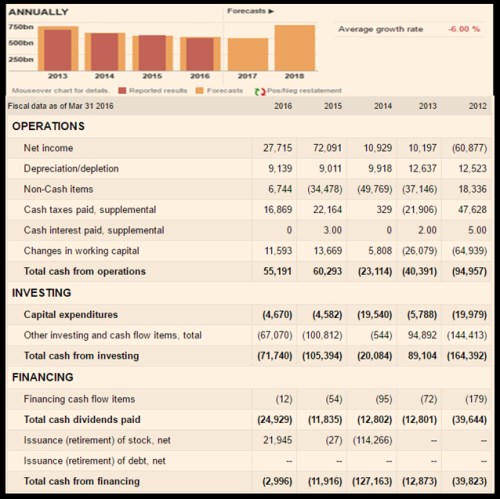

Pokud bychom předpokládali, že se Nintendo dostane na úroveň roku 2013 i co se týče toku hotovosti, byl by to propadák. Jak je totiž zřejmé z výše uvedené tabulky, firma totiž v tomto roce těžce prodělávala už na provozní úrovni. Paradoxně až roky 2015 a 2016 přinesly výrazně pozitivní provozní tok hotovosti (60 a 55 miliard jenů). Ani zde se ale vysokého volného cash flow chtiví akcionáři nemohli radovat, protože firma dala ještě více, než na provozu vydělala, do investic (a zejména akvizic). To jí ale nezabránilo ve výplatě dividend (v roce 2016 zajímavě kombinované s vydáním nových akcií).

Valuační mánie

O nějakém zdání stability, či systematičnosti toku hotovosti tedy nemůže být ani řeči. Přesto se pokusme o nějakou základní valuační úvahu. Kapitalizace Nintenda nyní dosahuje asi 4 bilionů jenů. S betou na hodnotě jedna a nulovými výnosy vládních dluhopisů můžeme předpokládat, že investoři po akcii chtějí, aby jim ročně vydělávala zhruba rizikovou prémii bezpečných akciových trhů. Ve svých úvahách zde používám 5,5 %.

S takovou požadovanou návratností lze uvedenou kapitalizaci ospravedlnit například neměnným ročním tokem hotovosti ve výši 220 miliard jenů. Pokud by cash flow rostlo dlouhodobě o 2 %, stačilo by začít se 140 miliardami jenů. Což jsou všechno částky, které u Nintenda nenalezneme ani na úrovni provozního cash flow, natož na úrovni toku hotovosti po investicích!

Pravda, firma má zásobu hotovosti ve výši asi 900 miliard jenů. Ale i kdyby jí celou vyplatila akcionářům (tj. nepropálila v neproduktivních investicích), provozem generované volné cash flow nutné pro ospravedlnění kapitalizace by muselo být ve srovnání s historií stále obrovské. Jinak řečeno, trh nyní sází na to, že Pokemoni úplně změní hospodaření firmy i to, jak firma s generovanou hotovostí nakládá. Konkrétně by například musela více než zdvojnásobit provozní tok hotovosti roku 2016 a zároveň osekat investice na nulu. Pokemonová mánie se přesunula i na trh.