Aktualizováno Spotřebitelské ceny se v prosinci zvýšily meziměsíčně o 0,3 % a meziroční inflace dosáhla 2 %. Zhruba o půl roku dříve se tak česká inflace dostala na cíl ČNB a zároveň o sedm desetin procentního bodu překonala poslední prognózu centrální banky. Pokud ČNB dostojí svým prohlášením, doba intervenčního režimu se notně zkracuje.

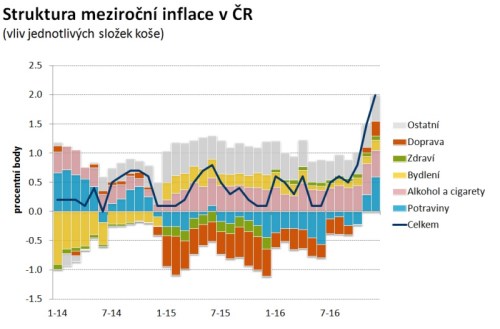

A čemu „vděčíme“ za inflační vlnu, kterou aktuálně procházíme? Především je vidět poměrně rychlý růst cen potravin, za nímž můžeme hledat zejména odeznění dřívějšího efektu ruských sankcí na dovoz z EU. Zapomenout nemůžeme ani na meziročně dražší alkohol a cigarety, s jejichž cenami hýbou spotřební daně.

Svoji roli nepochybně sehrála i EET. Ne sice přímo, ale zřejmě posloužila jako příležitost pro „úpravu“ cen stravovacích a ubytovacích služeb nahoru. Odlišit, nakolik jde o důsledek EET a nakolik o vliv vyšší poptávky, zatím ovšem nejde. A inflaci v loňském roce už docela citelně začaly posunovat nahoru rostoucí náklady na bydlení. Nejen nájemného, které odráží rostoucí poptávku po bydlení, ale i dalších služeb s bydlením spojených. Navíc doba velmi levných energií je u konce, a tak další pohyb nahoru je už vlastně na spadnutí. Jako brzda inflace přestaly fungovat pohonné hmoty, které aktuálně stále zdražují v důsledku omezování těžby dohodnuté OPEC.

Inflace je na cíli a je velmi pravděpodobné, že se v jeho blízkosti bude držet i po většinu letošního roku. Tedy pokud by nedošlo třeba k dramatickému propadu cen ropy, který se zdá být nepravděpodobným. Navíc inflace získává nového podporovatele, a tím je rostoucí spotřebitelská poptávka. Růst mezd spolu s nízkou nezaměstnaností a silným spotřebním apetitem totiž vytváří prostor obchodníkům zvyšovat ceny. Navíc si ani příliš neslibujeme od lednových slev, které budou zřejmě nižší než ty loňské, a tak prostor pro další nárůst inflace není zdaleka uzavřený.

A co na to centrální banka? Především by s vývojem inflace měla být spokojená. Cíl je splněný v předstihu, a tak není důvod dál prodlužovat kurzový závazek, který tu máme mnohem déle, než by odpovídalo původnímu záměru. Navíc vzhledem k tomu, že inflace nebude mít tendenci klesat a cíl tak bude snadno udržitelným, mělo by být uvolnění koruny jen otázkou vhodného načasování po konci prvního čtvrtletí.

ČNB v dnešním následném komentáři uvedla, že rychlejší než prognózovaný nárůst inflace v závěru loňského roku lze „považovat za důsledek jednorázových vlivů", které pramení z tradičně kolísavého vývoje cen některých druhů potravin a ze zavedení elektronické evidence tržeb v odvětví stravovacích a ubytovacích služeb. "Proinflační dopad uvedených vlivů do meziročního cenového růstu přitom ke konci letošního roku vyprchá," uvedla také ČNB. V opačném směru bude letos působit i další snížení regulovaných cen zemního plynu pro domácnosti, což stávající prognóza neočekává.

Pokud jde o fundamentální faktory inflace, zůstává vyznění stávající prognózy dál v platnosti. Současná prognóza přitom počítá s používáním kurzu jako nástroje měnové politiky do poloviny tohoto roku a inflace podle ní na horizontu měnové politiky mírně přesáhne 2% cíl ČNB. Na tento cíl se inflace v prosinci vrátila poprvé po čtyřech letech, uvedla také ČNB.