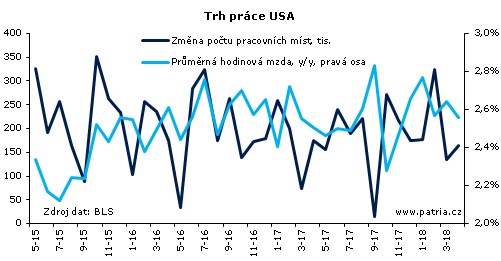

Dubnová série čísel z amerického trhu práce zaostala za tržními i našimi očekáváními. Slabší byl růst mezd i tvorba nových pracovních míst, smíšený obrázek nakreslily revize předchozího období. Akciím či dluhopisům by však data mohla vyhovovat.

Klíčová statistika mezd ukázala překvapivé zpomalování, ačkoli by utažený trh práce měl naopak platy táhnout vzhůru rychleji. Meziměsíčně se mzdy zvedly pouze o 0,1 procenta po 0,2procentním růstu v březnu. Meziroční dynamika činí 2,6 procenta, stejně jako březnu. Čekalo se ovšem 2,7 a březen byl revidován dolů. Po slibném začátku roku tedy chodí nikoli špatná, ale ve výsledku slabší čísla, která naznačují, že inflační tlaky domácí poptávky nemusejí být tak výrazné.

Ani zaměstnanost nedosáhla na odhady. Její dubnový nárůst činil 164 tisíc, přičemž trh byl nastaven na 192 tis. V tomto případě ale nejde o vážné zklamání, neboť tempo tvorby nových míst stále stačí na průměrný nárůst pracovní síly. Navíc revize předchozího měsíce je k lepšímu. V dubnu překvapivě klesl počet zaměstnanců v obchodě a dopravě, naopak silně stoupal ve specializovaných službách nebo zdravotnictví. Slušně se nabíralo také ve zpracovatelském průmyslu a stavebnictví.

Celkový objem mezd se meziročně stále zvyšuje, ale na tempu ubral. Celkově oproti loňskému dubnu stoupl o 4,5 procenta, reálný růst pak odhadujeme na 2,4 pct. To je nejslabší tempo od loňského října a odraz spotřebitelské poptávky vzhůru po slabším 1Q příliš neulehčí.

Míra nezaměstnanosti se poprvé od roku 2000 podívala pod 4 procenta, když v dubnu klesla na 3,9 pct. To samo o sobě vypadá jako velmi dobrý výsledek, ale jde hlavně o psychologické překonání kulatého čísla. Nový údaj pouze dokresluje obrázek načrtnutý řadou dalších indikátorů, totiž utaženost trhu práce, na kterém v řadě oblastí docházejí zaměstnanci. Nejde o nic nového. Jenže dokud rychleji neporostou mzdy, zůstáváme stále pouze na půl cesty.

Situace je to příznivá pro akcie, neboť reálná ekonomika jede slušným tempem dopředu a s menšími inflačními tlaky nebude Fed nucen příliš šlapat na brzdu. Předpokládáme, že po posledním nevýrazném zasedání měnového výboru (FOMC), které nepřineslo jestřábí signály nad rámec předchozích prohlášení, a nově po datech z trhu práce ustoupí spekulace na agresivní utahování měnové politiky. Varianta celkově čtyř letošních zvýšení sazeb už ustoupila a většinový názor znovu koresponduje s představami Fedu, tedy že sazby stoupnou celkem třikrát (resp. po březnovém zvýšení dvakrát).

Dobrá zpráva je to pro dluhopisy, jejichž výnosy se po datech posunuly níž a dál tak korigovaly značný nárůst z průběhu dubna. Podle nás by čísla měla brzdit v dalším rozletu americkou měnu a eurodolaru poskytnout podporu. Reakce je však momentálně jiná - dolar posiluje.