Stratég Jonathan Stubbs ve své nové analýze nešetří optimismem ohledně evropských akcií. Poukazuje sice na konec QE, ale přidává pohled na fundament korporátního sektoru, který by se investorům mohl líbit. Podívejme se na něj.

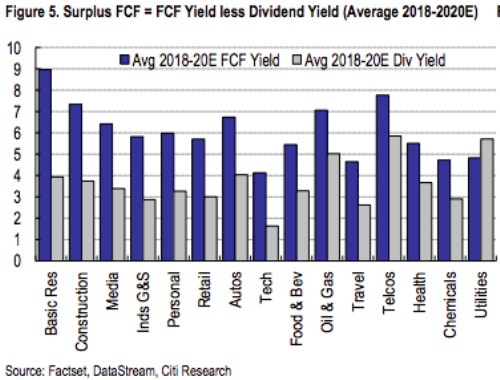

Stubbsova teze se točí kolem následujícího grafu, který ukazuje, kolik volného prostoru mají jednotlivé evropské sektory pro zvyšování dividend. Konkrétně ukazuje rozdíl mezi takzvaným výnosem volného toku hotovosti (poměr tohoto toku hotovosti FCF na akcii k ceně akcie) a dividendovým výnosem (poměr dividendy a ceny akcie). Abychom dobře chápali, o čem je řeč, podívejme se na jednoduchý příklad:

Dejme tomu, že nějaká akcie se obchoduje s cenou 100 Kč, vyplácí dividendu ve výši 5 Kč a volný tok hotovosti FCF (to, co jí z provozního toku hotovosti zbude po investicích) na akcii dosahuje 10 Kč. Dividendový výnos dosahuje 5 %, FCF výnos 10 %, rozdíl mezi nimi je pět procentních bodů. Pokud se tedy tato firma nechystá na velké akvizice, splácení dluhů či hromadění hotovosti v rozvaze, má prostor pro velké, teoreticky až 100 % navýšení dividend. Jak na tom tedy jsou konkrétní sektory?

Pouze utility mají dividendový výnos nad FCF výnosem (hodnoty jsou průměry za období 2018 – očekávání 2020). Zbytek trhu vykazuje někdy až hodně vysoké rozdíly mezi oběma výnosy, a tudíž velký teoretický potenciál pro navyšování dividend. Nejlépe jsou na tom v tomto ohledu základní materiály s FCF výnosem na 9 % a dividendovým výnosem na 4 %. A technologie s FCF výnosem na 4 % a dividendovým výnosem pod 2 %:

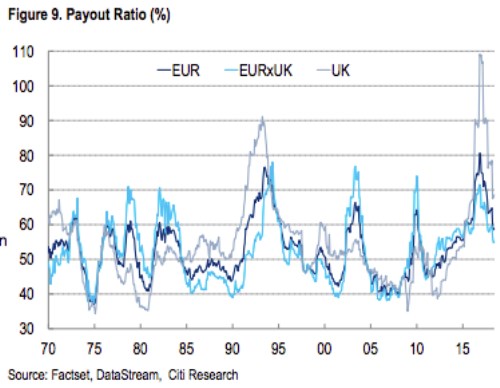

Není ale možné, že by firmy tohoto dividendového potenciálu nevyužily a namísto toho skutečně syslily peníze v rozvaze, snižovaly dluhy, či se vydaly směrem k M&A dobrodružstvím? bohužel neukazuje historický standard onoho výnosového rozdílu, který by ukazoval, jak moc je současný stav (ne)vyjímečný, a tudíž jak velká je pravděpodobnost, že se promítne do skutečných dividendových žní. Poslouží ale i pohled na historii výplatního poměru. Tedy poměru dividend a zisků:

Čím vyšší je současný výplatní poměr relativně k historii, o to menší je pravděpodobnost, že firmy budou ze svých volných zdrojů (zisků, respektive FCF) vyplácet ještě více (výplatní poměr ještě vzroste). Pohled na ona konkrétní agregovaná čísla je v tomto smyslu nejednoznačný – výplatní poměry se sice stáhly z maxim roku 2016, ale stále se nachází na dost vysokých úrovních. ovšem tvrdí, že tahounem tohoto vývoje jsou hlavně ropné firmy, utility a telekomunikace, ale celá polovina sektorů má výplatní poměry pod historickými průměry.

Takže podle výše uvedeného se zdá, že „zdroje jsou“ a firmy by nemusely váhat s jejich rozdělením akcionářům. A není třeba dlouze rozebírat, že investoři si růstu dividend většinou hodně považují a ceny akcií se podle toho chovají. Protiargument proti nadšené proevropské investiční tezi nemusíme hledat daleko – stačí se vrátit k mému včerejšímu příspěvku „V evropské ekonomice to začíná být zajímavé“.

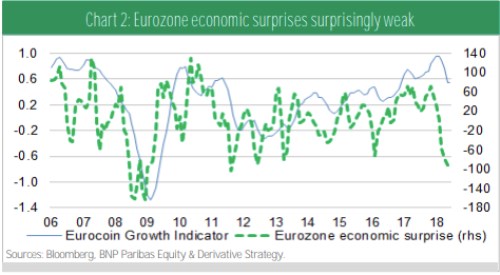

Třeba taková vidí současný vývoj v evropské ekonomice podobně neradostně (viz následující graf s vedoucími indikátory). Optimismus se jí z něj ale daří dostat poukázáním na to, že pokud přijde obrat k lepšímu, právě v takovou zlomovou chvíli posilují trhy nejvíce. Pokud tedy to „pokud“ nastane. Je to možné, i když zejména černé labutě v Bílém domě nyní svým „uměním vyjednávat“ táhnou vývoj trochu jiným směrem. Možná, že ale na konci všeho bude výrazná redukce tarifů a cel na všech stranách obchodních potyček a všichni budeme happy jak dva importované grepy.