Aktualizováno Modelů, které mají predikovat další vývoj na trhu, je asi bezpočet. Ovšem i zde platí, že to nejjednodušší často funguje nejlépe. V minulém příspěvku jsem psal o tom, že ziskový boom, kterého si užíval korporátní sektor v předchozích letech, pravděpodobně končí a valuace akcií znatelně klesly. Což je ovšem pozitivní zpráva, protože nižší poměry cen akcií a zisků na akcii (PE) znamenají menší našponovanost trhu a větší odolnost vůči dalším poklesům trhu. A jak uvidíme níže, PE dokonce slouží jako jeden z nejjednodušších „modelů“, které predikují další vývoj.

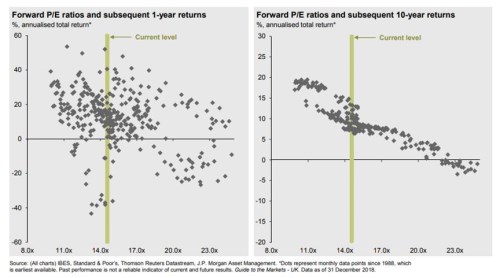

Následující dva grafy jsem naposledy ukazoval někdy před třemi měsíci, když zveřejnil svůj Q3 přehled na trzích. Nyní přichází banka s čerstvými. Oba ukazují, jak se chová návratnost trhu v (ne)závislosti na výši valuací – tedy výši aktuálního PE. První graf se zaměřuje na návratnost dosaženou rok poté, druhý deset let poté. Je zřejmé, že pro spekulace s krátkodobým časovým horizontem není valuace ničím relevantním, ovšem obrázek se mění u druhého grafu. Tam již se body celkem poslušně řadí do intuitivní negativní závislosti:

Druhý graf tedy ukazuje, že trh má slušnou tendenci odvíjet svou návratnost v následujících deseti letech podle aktuální valuace: Čím jsou valuace vyšší, tím nižší je návratnost a naopak. Intuitivní je tento vzorec chování čistě proto, že s PE vysoko nad průměrem je již těžké přidávat k návratnosti akcií jeho dalším růstem, a vše je jen na růstu ziskovosti (tedy na růstu E). Pokud je naopak PE nízko, mohou ceny akcií spíše růst jak díky růstu zisků, tak díky násobků cen a zisků (P tedy roste díky vyššímu E, i díky vyššímu PE).

Významné je to, že během minulého roku se v druhém grafu znatelně posouvala značka ukazující současné PE směrem k nižším hodnotám. Současné PE pak v historii podle grafu korespondovalo s desetiletou návratností mezi cca 5 – 15 % ročně. Když se přitom na počátku roku 2018 akcie obchodovaly s PE kolem 18, byla 5 % návratnost spíše tou horní hranicí, než spodní.

Z tohoto pohledu se tedy situace na trhu změnila velmi znatelně. Není samozřejmě třeba zdůrazňovat, že historie se nemusí s budoucností vždy rýmovat, ale přece jen výše uvedené má svou vypovídací schopnost. Zdůraznit je asi třeba zejména to, že jde o průměrnou návratnost desetiletou - při aplikaci grafu na predikce hovoříme o tom, kolik by průměrně vydělával investor, který nyní nakoupí (nebo od nynějška počítá svou návratnost) a sumarizovat bude před rokem 2030. A mezitím si ekonomika i trh může projít nejednou recesí a propadem, ale také prudkým boomem a rally.

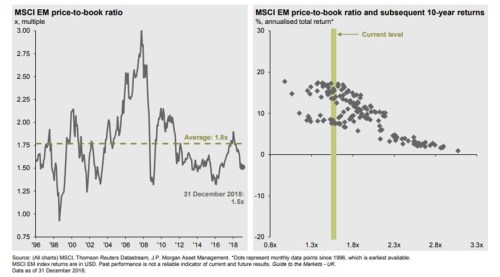

Hodně se nyní hovoří o dalším vývoji na rozvíjejících se trzích, které jsou kvůli dolarově-úvěrovém kanálu dosti citlivé na utahování americké monetární politiky. přináší podobné návratnostně - valuační grafy i pro ně, namísto PE ale používá poměr tržních a účetních hodnot akcií. Ten se podle prvního z následujících grafů nyní pohybuje znatelně pod dlouhodobým průměrem. A podle grafu druhého v minulosti při takových valuacích trhy dokázaly generovat desetiletou návratnost mezi cca 7 – 17 %.

Zde bych ale byl trochu opatrnější. Příčinou je Čína, u které může následujících deset let ukázat, že nebude schopna překročit past středních příjmů. Do ní stručně řečeno padají ekonomiky, které vyčerpají jednoduché „tvrdé“ konvergenční modely a další růst již závisí na budování jejich vlastních „měkkých“ systémů (a měkké se buduje obvykle složitěji a pomaleji). Tedy na skutečné vládě práva a spravedlnosti, na majetkových právech včetně duševního vlastnictví, demokracii, na skutečně fungujícího trhu, nepsaných norem ve společnosti, atd.