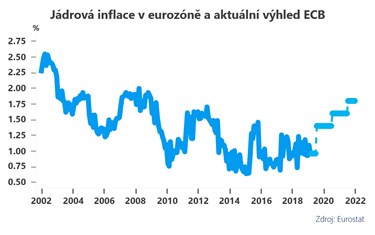

Zatímco americký Fed dal v posledních týdnech poměrně jasně najevo, že vyšší inflace ho nějakou dobu nebude trápit a na další zvyšování sazeb si počká, ECB si s inflací nemusí lámat hlavu. Tedy přesněji řečeno s vysokou inflací, ta nízká ji bohužel opět trápí. Aktuálně se pohybuje pod 2%ním cílem, nad který se v posledních šesti letech dostala vzhůru pouze sedmkrát. To by samo o sobě nemusel být problém, protože jádrová inflace (očištěná o volatilní energie a potraviny) je stabilní v okolí 1 % a ECB věří, že ji solidní ekonomické výkony a napjatější trh práce časem posunou výše.

Bohužel solidní ekonomické výkony jsou v dnešním globálním počasí dost nejistým předpokladem - recese v Itálii a stagnující Německo pravděpodobně povedou ECB v tomto týdnu k výraznějšímu přepsání prognózy směrem dolů. Odhady růstu pro tento rok pravděpodobně budou přepsány výrazně dolů (ze současných 1,7 % pro tento rok) - náš odhad je 1,1 % (trh 1,4 %). To se bude muset odrazit i ve výhledu pro jádrovou inflaci, kde ECB stále optimisticky předpokládá nárůst k 1,4 % v tomto roce a do blízkosti 2 % v horizontu dvou let. Ovšem ve světle slabšího růstu bude jádrová inflace pravděpodobně přepsaná především pro tento rok směrem dolů do těsnější blízkosti 1 %. Zde se pohybuje až na výjimky v posledních šesti letech.

Otázkou je, jak tak výrazná změna v prognóze zacvičí s rétorikou ECB. V tuto chvíli si stále nechává otevřený prostor pro první růst sazeb ke konci roku 2019. Je však možné, že pod tlakem slabších čísel a horší prognózy rétoriku nakonec mění a na zasedání v tomto týdnu nebo v dubnu natáhne předpokládanou stabilitu sazeb a připraví ekonomice nový stimul v podobě TLTRO. Ve čtvrtek tedy uvidíme a uslyšíme. Následně i upravíme i náš střednědobý výhled pro ECB a eurovou výnosovou křivku.

TRHY

CZK a dluhopisy

Česká koruna se drží na vlně opatrného optimismu. Dobré výkony akciových trhů a poslední jestřábí komentáře koruně hrají do karet, a to nehledě na slabší výkon domácích PMI. Ty mají ale stejně podle našeho běžícího odhadu pro HDP (nowcastu) ve finále menší vliv než jiné měkké indikátory (IFO, PMI v eurozóně). Tento týden bude důležité sledovat, jak dopadnou mzdy za čtvrtý kvartál 2018 - další klíčové číslo, podle kterého ČNB posuzuje aktuální sílu domácích inflačních tlaků.

Zahraniční forex

Ani další verbální intervence proti dolaru ze strany amerického prezidenta Trumpa neprobrala eurodolarový trh z letargie. Pokusit by se o to však mohly události v tomto týdnu. Ty zahrnují jak zasedání ECB s novou prognózou, tak statistiky z amerického trhu práce.

Globálně vzato zmiňme další zisky čínského juanu, který zpevňuje díky rýsující se obchodní dohodě mezi USA a Čínou. Tento optimismus zároveň tlačí výnosy a úroky ve světě vzhůru.

Ropa

Ropa Brent ztratila na konci minulého týdne tři procenta a vrátila se tak k důležitému záchytnému bodu posledních týdnů 65 USD/barel. Nic platný tentokrát nebyl ropným býkům další pokles aktivity amerických těžařů, kteří snížili počet aktivních vrtných souprav o deset (celkem 843).

Pravdou totiž zůstává, že dynamický růst americké produkce tzv. břidlicové ropy by neměl být daným poklesem těžební aktivity zásadněji poznamenán. Za prvé, samotný vztah mezi počtem aktivních vrtných souprav a budoucí těžbou ropy není zdaleka tak přímočarý jako v minulosti, neboť růst produkce táhne v současnosti zejména zvyšování produktivity. Za druhé pak “břidlicářům” hraje do karet fakt, že ceny se po propadu z konce roku 2018 vcelku rychle vzapamatovaly a ve většině oblastí je tak těžba opět rentabilní.

Tento týden by mohla ropa profitovat z dalšího posunu ve vyjednávání mezi Spojenými státy a Čínou v otázce jejich vzájemného obchodního konfliktu. K tomu bude trh sledovat tradiční týdenní data, tj. v úterý stav zásob od API a ve středu od EIA. V pátek pak pozornost přitáhne aktivita amerických těžařů od Baker Hughes.