Během posledních deseti let se inflace pohybovala soustavně pod cílem Fedu nastaveným na 2 %. Fed rád používá měřítko inflace ve formě PCE deflátoru a jeho průměr během zmíněného období dosáhl 1,56 %. Jak poukazuje jeden ze známých amerických monetaristů David Beckworth, pro mnohé ekonomy je tento vývoj záhadou. Podle některých názorů Fed vlastně nemá inflaci vůbec pod kontrolou. A „zmatení jsou i zástupci Fedu, protože nízká inflace nemůže být vysvětlena jejich modely postavenými na Phillipsově křivce. Někteří ekonomové pak ve vztahu k nízké inflaci poukazují na globalizaci, demografický vývoj, nízké ceny ropy, klesající podíl mezd na celkových příjmech či na vliv Amazonu. Beckworth ale tvrdí, že podobná vysvětlení moc uspokojivá nejsou.

Ekonom se domnívá, že popsané faktory mohou mít svůj vliv, ale Fed by i přesto měl mít při vývoji inflace v delším období rozhodující slovo. Jinak řečeno, měl by být schopen reagovat na faktory, které posouvají inflaci mimo stanovený cíl. Proč k tomu nedochází? Podle Beckwortha nejde o žádnou záhadu a pokud se inflace drží deset let soustavně pod cílem, nemůže to ani být náhoda. Příčina tohoto stavu spočívá v tom, že „Fed se rozhodl nevyvažovat svou politikou dlouhodobé šoky a faktory, které tlačí inflaci dolů“. Jde tedy o vědomou volbu.

Podle Beckwortha je zřejmé, že vedení Fedu vnímá cíl ve výši 2 % spíše jako strop a ne jako hodnotu, které by mělo být dlouhodobě v průměru dosahováno. Ekonom zmiňuje i studii, kterou zpracoval San Francisco Fed a která tvrdí, že v letech 2000–2013 ležel „implicitní inflační cíl FOMC na 1,5 %. „Zástupci Fedu tedy chtějí v průměru inflaci ve výši 1,5 %, tudíž není divu, že ji nakonec také mají,“ tvrdí Beckworth.

Ekonom pro podporu svých tvrzení nabízí i myšlenkový experiment: Představme si, že všichni členové FOMC by byli klony Neela Kashkariho, který zastává výrazně hrdliččí postoj k americké monetární politice. Sazby by se v takovém případě nezvedaly tolik jako doposud a možná by dokonce již přišel jejich pokles. A je v takovém případě pravděpodobné, že by se inflace držela stále pod cílem? Beckworth odpovídá, že to by podle něj bylo velmi nepravděpodobné.

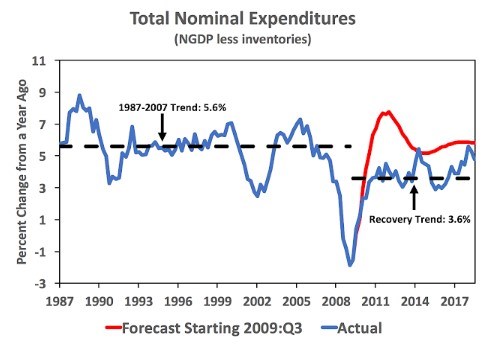

Pokud si vedení Fedu vybralo jako skutečný inflační cíl 1,5 %, má to svůj dopad i na agregátní poptávku. Ta před krizí rostla v průměru o 5,6 %, po ní ovšem jen o 3,6 %. Tedy 2 procentní body pod předchozím trendem. A jak tvrdí Beckworth, skutečným problémem není inflace pod cílem, ale právě tento utlumený růst agregátní poptávky.

V následujícím grafu ekonom porovnává trendový růst americké ekonomiky v době před poslední finanční krizí a po ní. Zatímco před rokem 2007 se trendový růst nominálních výdajů pohyboval na 5,6 %, po něm klesl na 3,6 %:

Zdroj: MacroMarkeMusings