V mnoha rozvinutých zemích vyvolaly rostoucí příjmy a s ním i související rostoucí nerovnost nový zájem na zdanění bohatých. Američtí prezidentští kandidáti Elizabeth Warrenová a Bernie Sanders obhajují zavedení federální daně z majetku. Němečtí sociální demokraté přijali tento rok za jeden ze svých hlavních politických cílů znovuzavedení daně z majetku. Rozhodnutí prezidenta Macrona nahradit francouzskou daň z majetku daní z nemovitosti v roce 2017 bylo jedním ze spouštěčů protestů „žlutých vest“.

Daň z majetku zákonitě spouští změnu chování. Čím silnější jsou behaviorální reakce na daň, tím větší jsou její možné deformační účinky. Daň bude také „děravější“ a přinese tím pádem nižší příjmy. Elasticita základu daně z majetku je proto velice důležitým parametrem fiskální politiky.

Pouze tři země OECD vybírají daň z majetku, která zahrnuje nemovitosti i finanční majetek - Norsko, Španělsko a Švýcarsko. Švýcarské daně z majetku představují 3,6 % daňových příjmů země, což je zdaleka nejvyšší úroveň v OECD. Švýcarské daně z majetku mají v mezinárodním srovnání velmi nízké prahové hodnoty pro osvobození od daně. Vybírají se na kantonální a komunální úrovni, neexistuje tedy žádná federální daň z majetku.

Autoři studie zveřejněné na VoxEU zjistili, že deklarované množství majetku ve Švýcarsku velmi pružně reaguje na míru zdanění. Přitom se nezdá, že by se jednalo o efekt Lafferovy křivky - zvyšování sazeb daně z majetku nadále zvyšuje příjmy.

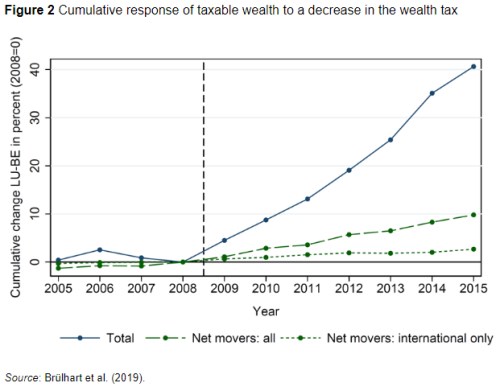

Autoři studie se zaměřili na dva konkrétní případy: Lucern v roce 2009 snížil daň z majetku o polovinu, zatímco Bern ji pouze mírně reformoval. Přestože před reformou neexistoval žádný předchozí trend, kumulativní růst bohatství v Lucernu překročil do roku 2015 růst bohatství v Bernu o 40 %. Téměř čtvrtinu tohoto přidaného růstu bohatství tvoří čisté příjmy těch, co se do Lucernu přistěhovali, přičemž asi čtvrtina z toho je způsobena mezinárodním přesídlením (viz graf).

S ohledem na velikost Lucernu (rozlohou i počtem obyvatel menší než Lucembursko) může být zarážející, že mobilitě je možné přičíst pouze čtvrtinu reakce základu daně, přičemž většina navýšení základu daně jde na vrub usedlých daňových poplatníků.

Pokud reakci dále zanalyzujeme, dostaneme, že 6 % odpovědí lze přičíst vyšším úsporám, přibližně 20 % lze připsat kapitalizaci do cen bydlení a přibližně až 50 % lze připsat změnám ve zdanitelných finančních aktivech usedlých daňových poplatníků.

Velká část (ne-li veškerá) navýšených doložených finančních aktiv usedlíků by přitom mohla souviset s vyhýbáním se daní a únikem. Finanční bohatství ve Švýcarsku hlásí každý sám a bankovní tajemství vůči tuzemským daňovým úřadům je velmi silné. I proto může být reakce ve Švýcarsku oproti ostatním zemím nejsilnější.

Daně z majetku jsou tedy ve Švýcarsku „děravější“ než jinde ze dvou důvodů - švýcarské kantony jsou malé, což usnadňuje mobilitu daňových poplatníků, a vymáhání daní ve Švýcarsku je poměrně volné, zejména proto, že finanční bohatství vykazuje každý sám. Nejvyšší sazba daně z majetku ve Švýcarsku je přitom 1 % a zmíněné snížení daně z majetku na polovinu v Lucernu znamenalo pokles daňové sazby o 0,28 procentního bodu.

Zdroj: VoxEU; Foto: Fshoq