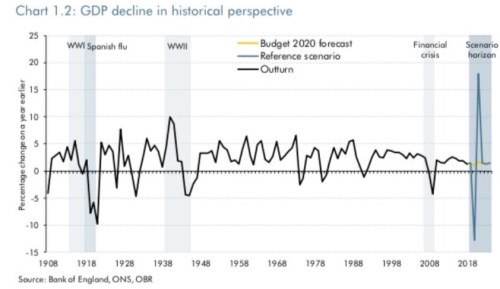

Britská Office for Budget Responsibility přišla s projekcemi vývoje britského produktu a zasazuje je do dlouhodobější perspektivy. Očekávaný propad nemá minimálně od roku 1908 obdoby. Nicméně OBR počítá s tím, že situace by se měla velmi rychle zvrátit a mělo by naopak nastat oživení, o kterém z hlediska historie platí to samé. K této a podobným projekcím a také k uvolňování restrikcí si dovolím pár poznámek.

Pokud počítáme s cca 13 % poklesem produktu vyznačeným v grafu a pak s cca 17 % růstem, dostáváme se k výslednému produktu, který je necelá 2 % nad výchozí hodnotou. Což je i úroveň dalšího růstu vyznačeného v grafu po počáteční horské dráze. OBR tak vlastně projektuje extrémy, které ale ve svém konečném agregátním efektu žádným extrémem nejsou.

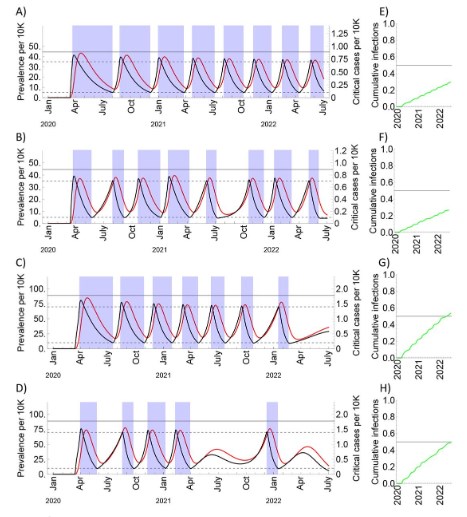

Podobné projekce, s jakými přišla OBR, jsou nyní podle mého pocitu poměrně středním proudem. Nic proti nim, jen si nejsem jist, nakolik tu je důležité přání, popřípadě tendence kotvit se k „byznys as usual“. Některé epidemické modely a studie se zdají být otevřenější „alternativám“. Během týdne se například dostala do popředí zájmu médií nová studie „Projecting the transmission dynamics of SARS-CoV-2 through the postpandemic period“, dočíst se o ní můžeme i na některých domácích webech. Její autoři Stephen M. Kissler, Christine Tedijanto, Edward Goldstein, Yonatan H. Grad1, a Marc Lipsitch prezentují řadu scénářů dalšího vývoje s opakovaným navracením se viru a to s frekvencí let, či měsíců.

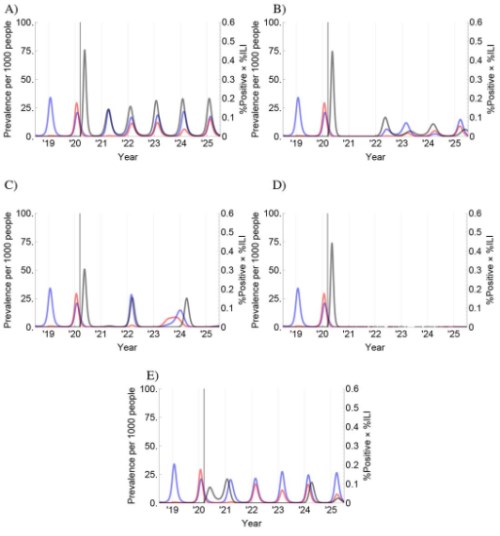

Modely vědců pracují s řadou proměnných včetně délky trvání imunity, či sezonnosti během roku. Podívejme se na výstupy - následující grafy popisující možné scénáře přerušení restrikcí/sociálního distancování, opětovného růstu počtu nakažených a opětovného zavedení SD:

A podívat se můžeme i na možné scénáře na úrovni následujících let:

Ne každý výstup prezentovaný v těchto sériích grafů se rýmuje s projekcemi OBR. A i samotná OBR si je jistě vědoma toho, že její předpovědi jsou jen jedním z mnoha možných scénářů. Nějakou pevnou kotvu tedy stále nemáme (Čína je už kvůli „kvalitě“ dat na samostatnou diskusi a pravidelně se jí tu věnuji). Toto konstatování nám ale v rozhodování o rychlosti uvolňování restrikcí moc nepomůže. Nenapíšu také nic objevného, když zmíním, že v takové situaci je nejlepší postupovat pomaleji, opatrněji, chytře a s pomocí těm, kteří čelí největšímu tlaku. Tak úplně vědomi si ale možná nejsme následující věci – na ekonomiku nemusí mít vyjma extrémů největší dopad vládou prosazované restrikce, omezení a distancování, ale chování naše, dobrovolné. Co tím myslím?

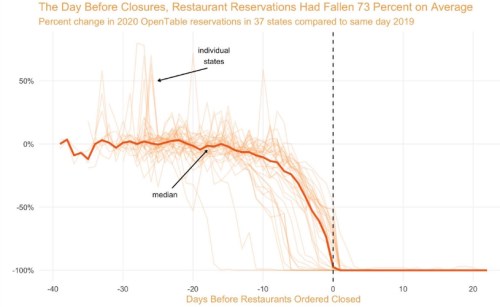

Včera jsem tu v úvaze o psal i tom, že podle některých průzkumů se poměrně velká část těch, kteří se dříve dovolenkově plavili po mořích a oceánech domnívá, že po opadnutí současné pandemie na loď znovu vyrazí. To by naznačovalo, že limity a hranice stanovuje zejména vláda. Jenže například podle dat OpenTable poklesly objednávky míst v amerických restauracích ještě před jejich uzavřením o cca 70% (viz následující graf). A třeba švédská kina jsou otevřená, ale jejich tržby prý klesly až o 90 %.

Uvedeným tedy naznačuji, že se možná příliš upínáme k tomu, kdy vláda „otevře“ ekonomiku. S implicitním předpokladem, že vládní intervence jsou ta hlavní a plošná brzda návratu k tomu, co jsme dříve považovali a stále považujeme za normální. Jenže důležitější možná bude pro nemalou část ekonomiky to, jak moc budeme brzdit sami. A třeba správně - v jádru věci samozřejmě opět hovoříme o tom, co ukazují ony epidemické grafy. Mimochodem, co když bude konečný scénář záviset hlavně na tom, kdy za normální přestaneme považovat to, co tak normální ve skutečnosti nebylo?