U předpovědi počasí se tvrdí, že smysl má na pár dní dopředu, dlouhodobější odhady mají minimální hodnotu kvůli vysoké nejistotě. Podobné to obvykle bývá i s ekonomickými projekcemi a není divu – princip je stejný. Nyní se ale nacházíme v situaci, kdy je i krátkodobý výhled tak nejistý, že téměř nemá smysl jej nějak detailněji projektovat. A ve stejnou dobu tu máme některé trendy, které se zdají být současným děním významně posilovány a tudíž to vypadá, že roste jejich pravděpodobnost. Za roh tedy nevidíme, ale zdá se nám, že víme, co je za rohy deseti. Nebo, za rok nevidíme, ale....

Co je za rohem...

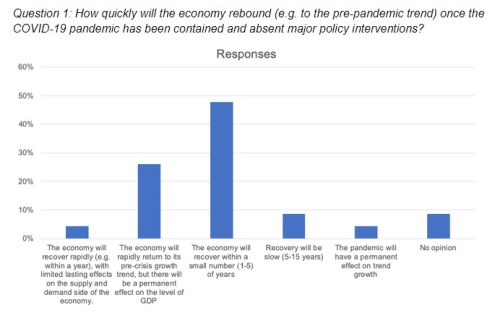

Ethan Ilzetzki z London School of Economics ukazuje na stránkách VoxEU následující obrázek, který popisuje výsledky průzkumu mezi britskými ekonomy. Týká se toho, jak se bude dál vyvíjet britská ekonomika a téměř polovina dotázaných se domnívá, že se během několika málo let (1 – 5) zotaví. Druhá největší skupina hovoří o rychlém návratu na předchozí růstový trend, ale o dlouhodobém negativním dopadu na úroveň HDP:

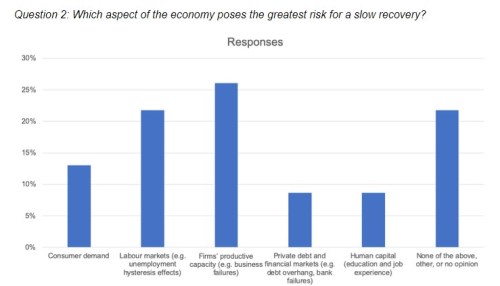

Druhý obrázek ukazuje rozložení odpovědí na otázku týkající se největší brzdy a překážek rychlého oživení. Nejvíce ekonomů se domnívá, že jimi jsou poškozené produkční kapacity – pády firem. Významná by mohla být i vysoká nezaměstnanost a hystereze (dlouhodobé šrámy způsobené současnou recesí). Méně ekonomů se obává dlouhodobého útlumu poptávky a poměrně málo nich problémů spojených s dluhy soukromého sektoru, či s poškozením lidského kapitálu. Dost ekonomů ale nemá na toto téma pevný názor, či za brzdu považuje něco jiného.

Co je za rohy deseti...

Celkově je z těchto odpovědí cítit nepřekvapivá nejistota – i u oněch „několika let“ je velkým rozdílem, zda by jimi byl rok, či let 5. Paradoxně tak můžeme mít dojem, že větší jistotu máme u dlouhodobých trendů. Těm se na stránkách Pimca věnuje Joachim Fels a jmenuje pět z nich, které nastartovaly již před současnými turbulencemi a jsou jimi ještě více posíleny (tudíž by měly být jistější):

Za prvé, deglobalizace, či chcete-li, lokalizace. Posun tímto směrem nastával už před krizí a pan Fels tvrdí, že firmy budou po krizi ještě více stahovat výrobní řetězce k sobě domů. Jiní zase již před delší dobou poukazovali na to, že výroba v levných destinacích sice zvyšuje nákladovou efektivitu, ale nemusí být ani zdaleka optimální z hlediska managementu rizika. Můžeme ale uvažovat nad tím, nakolik bude téma snižování rizik „populární“ ve chvíli, kdy se věci zklidní. Vezměme například následující:

Pokud na nějakém trhu operuje několik málo firem a jedna z nich se rozhodne ponechat výrobu v nějaké nízkonákladové zemi, bude mít z tohoto pohledu konkurenční výhodu, zatímco „riziková“ konkurenční výhoda těch ostatních, které přesunuly výrobu blíže domů (a vzrostly jim kvůli tomu náklady), se ve stabilním prostředí tolik neprojeví. Hovoříme tu vlastně o tom, jak v takovýchto oblastech funguje volná ruka trhu.

Za druhé, podle pana Felse (a nejen jeho) nastane další prohlubování příjmové nerovnosti. I tu současní krize v řadě zemí dále zvýšila, protože uzavírání ekonomiky a útlum dolehly nejvíce na nejchudší části společnosti. Zde bych si dovolil poznamenat, že u nás tento problém nemusíme vnímat tak palčivě, jako v USA a podobných zemích. Může nám tak připadat, že jde o okrajové téma, ale šlo by o omyl.

Za třetí, poroste přetlak úspor soukromého sektoru. Existují názory, že za nízké sazby a vysoké ceny investičních aktiv již dlouhou dobu může zejména politika centrálních bank a vysoká nabídka likvidity. Podle řady ekonomů ale existují dost pádné argumenty pro tvrzení, že rozhodující roli tu hraje vysoký tlak ze strany (zamýšlených) úspor domácností a firem (geograficky jde zejména o úspory ze zemí jako je Německo, Japonsko, Čína). Jinak řečeno, globální ekonomika má problém s tím vstřebat vysoké zamýšlené úspory – recyklovat je do spotřeby, či investic. Současná krize by pak tento tlak měla zvednout čistě proto, že lidé se budou snažit více spořit v reakci na nejistou budoucnost.

Mimochodem pan Fels říká, že tento posun k ještě vyšším úsporám bude vítaný z toho důvodu, že pomůže financovat vyšší fiskální deficity. Neměli bychom ale zapomínat, že tyto deficity tu jsou a pravděpodobně budou právě proto, že se zvýšil a pravděpodobně zvýší tlak úspor. Ten totiž tlumí poptávku (onen problém s recyklací), na což vláda reaguje různými balíčky podpory a stimulace.

Za čtvrté, bod související s předchozím: Bude posilovat kooperace centrálních bank a vlád, kdy centrální banky budou „ulehčovat“ vládám vydávání nových obligací.

Za páté, bude pokračovat trend poklesu sazeb, což je ale vlastně přímý důsledek čtvrtého (a pátého) bodu.

Ke všem uvedeným bodům by toho šlo ještě hodně doplnit, ale zůstaňme nyní u toho, co jsem zmínil v úvodu. Nacházíme se skutečně v paradoxní situaci, kdy nevidíme za roh, ale za více rohů lépe než před časem?