Čína se již pár let pokouší o ekonomický zázrak a svým způsobem to platí i o Japonsku. Jde přitom o zemi, která šla cestou, po které se nyní snaží kráčet právě Čína, o které jsem tu psal před týdnem. Jak je to s japonským pokusem o ekonomický zázrak nazývaným Abenomie? A jakou to má relevanci pro Čínu?

Abenomie úspěšná neúspěšná

Shinzo Abe oznámil ekonomickou politiku nazývanou Abenomie (podle mne logičtější výraz, než používaná Abenomika) v roce 2013. Spočívala v podpoře růstu, fiskální flexibilitě a monetární stimulaci. Na FT nyní dospěli k závěru, že úspěšná nebyla. V tom smyslu, že Japonsku se nepodařilo dosáhnout inflačního cíle ve výši 2 %. Jemnější pohled ale ukazuje nečernobílý obrázek. FT poukazuje na to, že prvotní vlna monetární stimulace zvýšila ceny akcií, oslabila jen, zvýšila úvěrovou nabídku a hlavně snížila nezaměstnanost na rekordní hodnoty.

První lekce z Abenomie tedy podle FT zní, že agresivní monetární politika funguje. A druhou je prý to, že v oslabené ekonomice se nesmí zvyšovat daně. Japonsko tak po roce 2013 učinilo dvakrát (u spotřební daně) a dvakrát tím ekonomiku značně zabrzdilo. Problém je přitom v nemalé míře v tom, že politika měla dosáhnout zejména zvýšení inflačních očekávání, a právě proto bylo zvyšování daní kontraproduktivní. Podobně byla důvěryhodnost celé strategie podle FT podkopána tím, že vláda nezvýšila mzdy ve veřejném sektoru a nemohla se tudíž divit, že tak neučinil ani soukromý sektor.

Čína stejnou cestou, jako Japonsko

Odchod pana Abeho vedl k tomu, že podobných (i rozdílných) hodnocení jeho politiky nyní najdeme dlouhou řadu. Minulý týden nám s tématem čínských pokusů o ekonomický zázrak pomáhal ekonom Michael Pettis, který nyní říká, že z Abenomie a jejích výsledků je nadšen ještě méně, než FT. A poukazuje na jednu podstatnou, ale povětšinou opomíjenou věc: Japonsko bylo před dlouhou řadou let v podobné situaci jako Čína. To znamená, že jeho domácí poptávka byla silně vychýlena směrem od spotřeby a spoléhala se zejména na investice a (čisté) exporty.

Tím, že japonská vláda postupně přesunula velkou část dluhů soukromého sektoru na svou rozvahu se ale spotřeba od konce devadesátých let zvýšila o 5 - 6 procentních bodů na téměř 59 % HDP. Jenže Abenomie se svými ulttranízkými sazbami, zvýšením spotřební daně a oslabeným jenem tento proces zase obrátila a podíl spotřeby podle ekonoma klesl asi o 5 procentních bodů. Z tohoto pohledu se tedy japonská ekonomika posunula směrem od vnitřní stability, a zřejmě proto není pan Pettis z jejích výsledků moc nadšen.

I na Západě se hodně uvažuje o tom, zda my také nekráčíme stejnou, nebo hodně podobnou cestou, jako Japonsko – ekonomický útlum, dlouhodobě nízké sazby, vysoké vládní dluhy. Japonsko by tak mohlo sloužit jako ukázka toho, co dělat, a co ne. Jenže v praxi tomu tak ani zdaleka není a důvod je prostý: Neshodneme se ani na diagnóze (na tom, co je kde skutečným jádrem problému), natož na terapii.

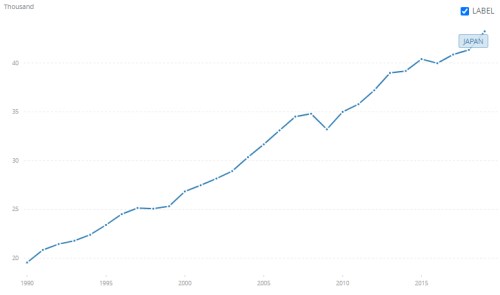

Při všem podivování se nad stavem japonské ekonomiky bychom ale neměli ztrácet perspektivu - zapomínat na to, že jde o jednu z nejbohatších společností světa. A že vývoj příjmů na hlavu tu vyznívá mnohem příznivěji, než vývoj celkového produktu (graf v dolarech). Takovéhle ztracené dekády by si asi mnozí nechali líbit. Příště trochu o tématu s Japonskem úzce spojeným – o vládních dluzích.

Zdroj: Světová banka