Individuální investoři nikdy neměli takový strach z krachu amerického akciového trhu jako v poslední době. Je to sice v rozporu s intuicí, ale je to vlastně dobrá zpráva, tvrdí Mark Hulbert na stránkách investičníh serveru MarketWatch. Investiční sentiment je totiž podle něj kontrariánským ukazatelem. Znepokojující by tedy bylo spíše to, kdyby si investoři mysleli, že pravděpodobnost krachu je nízká.

Index Dow Jones se v pondělí zřítil o 650 bodů, tedy 2,3 %. Byl to největší jednodenní pokles od začátku září.

Historická data o víře investorů v pravděpodobnost burzovního krachu pocházejí od profesora financí na Yaleské univerzitě a nositele Nobelovy ceny Roberta Shillera. Shiller a jeho kolegové po déle než dvě desetiletí kladou investorům následující otázku:

„Jaká si myslíte, že je v následujících šesti měsících pravděpodobnost katastrofálního pádu akciového trhu v USA, podobného krachu z 28. října 1929 nebo z 19. října 1987, včetně možnosti, že by ke krachu došlo v jiné zemi a ten se rozšířil to USA?

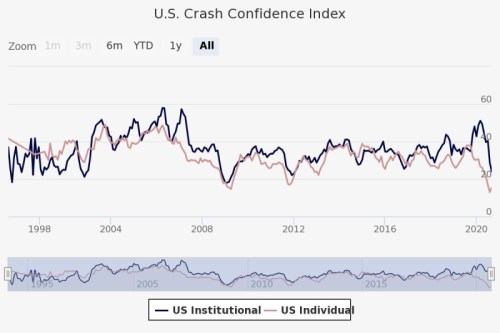

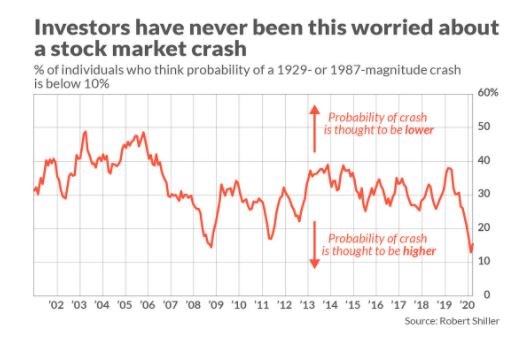

Takzvaný U.S. Crash Confidence Index (CCI), který zaznamenává výsledky tohoto průzkumu, ukazuje procento individuálních investorů, kteří se domnívají, že šance katastrofálního vývoje na Wall Street je menší než 10 %. (Odpověď 0 % znamená, že to je nemožné. Odpověď 100 % znamená, že se to určitě stane)

Zdroj: International Center for Finance, Yale School of Management

Nižší hodnoty v grafu tudíž znamenají, že v pád trhu věří víc investorů.

Letos v srpnu spadl index na rekordní minimum. Desetinovou a menší šanci krachu na Wall Street vidělo tehdy pouhých 13 % investorů. Zbytek si tudíž myslel, že šance takového vývoje je větší. V září byl tento údaj na 15 %, takže stále nízko.

Bližší prozkoumání tohoto grafu podle Hulberta ukazuje, proč je možné vyhradit si také kontrariánskou interpretaci. Na stejně nízké hodnoty jako nyní se index CCI dostal i na jaře 2009. Tou dobou si trh procházel dnem medvědí fáze, způsobené finanční krizí, což byla příležitost k investicím do akcií.

Hulbert šel ale ještě dále a prozkoumal data zpětně do roku 2001, kdy se průzkum začal konat na měsíční bázi. Následující tabulka shrnuje návratnost indexu S&P 500, očištěnou o inflaci a dividendy, poté, co byly zaznamenány nejvyšší 10% a nejnižší 10% údaje.

Nejsilnější reakce se podle Hulberta objevily na 24měsíčním horizontu, kdy je rozdíl mezi návratnostmi již statisticky signifikantní.

Hulbert otevřeně připouští, že jeho interpretace CCI může být jednou z mnoha. Shiller sám v nedávném článku pro The poukázal na velký rozdíl mezi nynějším stavem a situací z jara 2009. Trh byl tehdy podstatně méně nadhodnocený než nyní, jestli ne rovnou podhodnocený. Silná výkonnost, která přišla vzápětí, tedy mohla být reakcí na tržní valuaci spíše než kontrariánskou reakcí na obecně rozšířený strach z burzovního krachu. Závěr, že nynější nervozita je obdobnou předehrou býčího vzmachu, by si tedy kontrariáni měli raději dvakrát rozmyslet. A kromě toho tu je podle Shillera ještě behaviorální aspekt: Strach totiž zvyšuje možnost, že se bude dařit negativnímu sebenaplňujícímu se proroctví.

Hulbert se ovšem svojí kontrariánské interpretace drží díky statistické opoře, kterou prý nalezl, když ve své analýze vyškrtl 2009 ze vzorku.

Zdroje: MarketWatch, International Center for Finance, Yale School of Management