Ještě před půl rokem směnné kurzy při výběru jednotlivých akciových titulů tolik nevadily. Teď, kdy americkému dolaru hrozí podle některých názorů i existenční krize, je vše jinak, napsala agentura Bloomberg.

Expozici na největší světovou rezervní měnu má více než 40 % tržeb ne-amerických firem. Padající dolar a jeho vliv na investice do akcií se tak stalo středem zájmu. Někteří sázejí na to, že profitovat z toho budou rozvíjející se trhy, jiní poukazují na hodnotu v Americe a další předpokládají, že s dalším poklesem dolaru budou zaostávat japonské akcie.

Sporový dolarový index Bloombergu je od březnového maxima níže o 10 %.

„Levné dolarové financování podporuje nabírání rizika a transfery peněz do předpokládaných míst ´vyššího růstu´,“ uvedl správce hedgeového fondu a předseda Great Hill Capital Thomas J. Hayes.

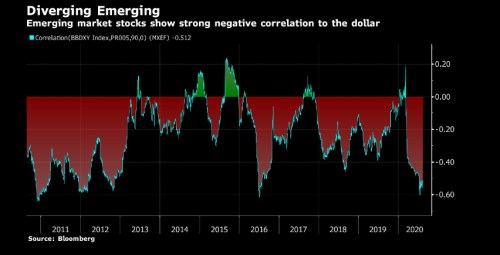

Akcie na rozvíjejících se trzích vytrvale procházely inverzním vývojem vůči americkému dolaru, přičemž nejvíce tento dopad pociťovala Latinská Amerika, domnívají se analytici v americké . Sám Hayes upozorňuje na to, že pro firmy na rozvíjejících se trzích bude s levnějším dolarem snazší splácet jejich dluh denominovaný v dolarech.

V Asii by z padajícího dolaru mohly nejvíce profitovat firmy v Číně a v Hongkongu, tvrdí v srpnové analýze společnost Jefferies. Obzvláště dobře se v éře slabého dolaru daří čínským internetovým společnostem, hongkongským loterijním a herním skupinám a indickým ocelářům.

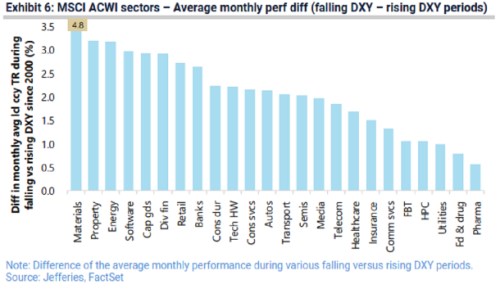

“Kvůli slabšímu dolaru jsou negativně zasaženi exportéři do USA, tato období jsou ale zároveň obvykle velmi podpůrná pro globální akcie v čele s rozvíjejícími se trhy a Asií,” napsali v Jefferies. Z pohledu globálních sektorů silně profitují cyklická odvětví jako energetika, materiály a kapitálové zboží.

Chase & Co. vidí slabší dolar jako důvod, proč dávat přednost americkým akciím. Největší americká banka podle aktiv tak navyšuje svoji alokaci do amerických akcií, protože tato aktiva jsou díky levnějšímu dolaru atraktivnější pro zahraniční investory, i když slabý dolar znamená překážku v růstu zahraničních firem, napsali analytici této banky v nedávné analýze.

Fanouškem amerických akcií je také analytik společnosti Invesco Nixon Mak, i kdyby slabší americká měna nakonec dolehla na absolutní návratnost globálních investorů.

Na druhém konci škály se pak nacházejí japonské akcie, o kterých se často tvrdí, že jejich prospěch ze slabšího dolaru bývá menší. Pro výkonnost akcií v Japonsku – ale také v Evropě – může být zhodnocování domácí měny problematické, protože korelace s dolarem tam nejsou tak křišťálově průzračné jako na rozvíjejících se trzích, napsali v .

V Evropě to jsou hráči v e-commerce, kteří v období slabého dolaru prokazují silnou výkonnost. Naopak dánské biotechnologie, švýcarští poskytovatelé zdravotní péče a nizozemští retailoví prodejci potravin jsou některými z klíčových sektorů, kterým se tolik nedaří, tvrdí v Jefferies.

“Měnový efekt bývá tradičně minimální s dopadem maximálně 3 % – 5 % v absolutní návratnosti,” uvedl Mak z Invesco. Investiční dynamika se ale kvůli úprku způsobenému pandemií a proměně situace, kterou nyní charakterizuje nízký hospodářský růst, změnila.

“V tomto smyslu by se měnový výnos mohl stát hlavní složkou v celkové výnosové perspektivě,” uvedl také Mak podle Bloombergu.

Všichni ale svoji investiční strategii či úvahy o ní na měnových výkyvech nestavějí. Například správce portfolia v Investment Management Phillip Kim říká, že jeho tým se soustředí více na debatu jako je dilema hodnota versus růst. “Zaměřujeme se na kvantitativní data a fundamenty, ale toky měn a prostředků mohou potvrdit sílu v určitém regionu nebo zemi,” uvedl Kim.

Zdroje: Bloomberg