Seth Goldstein z Morningstar na počátku listopadu psal, že akcie společnosti jsou významně podhodnocené. Titul je za poslední měsíc asi 3,5 % v plusu (od počátku roku asi 2 % v černých), takže pokud se za poslední týdny nezměnil fundament, teze by měla stále platit. Odhad hodnoty akcií je na 85 dolarech, cena se nyní pohybuje kolem 65 dolarů.

Pan Goldstein poukazuje na řadu zajímavých faktů, myšlenek, možností. je chemička, která má za sebou asi dvousetletou historii. Před dvěma lety se oddělila od dříve sloučené DowDuPont, má hodně diverzifikované portfolio a Morningstar čeká, že její tržby porostou „něco nad produktem“. Firma má za sebou úspěšné inovace a měla by prý těžit z dlouhodobých trendů. Tedy například z toho, že automobilky budou nahrazovat menší kovové součástky plastovými. by měl těžit i z rostoucího počtu elektronických komponentů v automobilech a dalších spotřebitelských produktech. Firmy prý také z jednoho elektromobilu generuje asi o 50 % více tržeb než z tradičního auta.

Morningstar poukazuje i na to, že vyrábí mikrocelulózu, která se dává do tablet léků a drží je pohromadě. Je tomu tak prý u poloviny předepisovaných léků na Západě a i když bude docházet k patentové expiraci, podle Morningstar je pravděpodobné, že generičtí výrobci budou používat co nejpodobnější postupy a složení, aby omezili riziko neschválení jejich náhražky. Morningstar ale zmiňuje i řadu rizik, od neschopnosti inovovat a nahrazovat patenty po soudní spory a vyrovnání spojené se znečištěním životního prostředí. Do popředí tu vystupuje zejména kauza PFAS a znečištění vody, což je podle Morningstar problém, který by mohl dosáhnout velkých rozměrů a trvat po desetiletí.

Pan Goldstein míní, že firma je sice nyní svou mírou zadlužení mírně nad cílem managementu (čisté dluhy k EBITDA na 2,7 vs. cíl 2 – 2,5). Nicméně problémy se solvencí ani s likviditou spojené se současným vývojem v ekonomice by hrozit neměly (DuPont je hodně cyklická firma). Čímž se dostáváme ke konkrétním číslům a i zde bych rád prezentoval svůj jednoduchý pohled na valuaci.

DuPont tak, jak nyní existuje, za sebou kvůli výše zmíněnému rozdělení nemá delší časovou řadu čísel. Za posledních 12 měsíců na provozním toku hotovosti vydělal 3,4 miliardy dolarů, po investicích mu zbylo 1,9 miliardy dolarů. A management se rozhodl, že z toho vyplatí necelých 0,9 miliardy dolarů na dividendách. Pokud bychom se odpíchli od nich, tak současnou kapitalizaci ve výši 48,2 miliardy dolarů podle mých hrubých kalkulací ospravedlní třeba následující dividendový scénář:

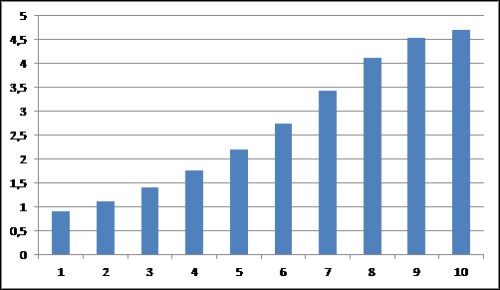

Dividenda by v tomto scénáři musela šest let růst o čtvrtinu, pak by se tempo růstu postupně snižovalo na 4 % (s tím, že by to odpovídalo dlouhodobému potenciálu světové ekonomiky podle OECD a 2 % inflaci). Jak bylo uvedeno dříve, již nyní po investicích vydělává 3,4 miliardy dolarů a na to, aby do cca deseti let pokrýval výše projektované/implikované dividendy tímto volným tokem hotovosti by stačilo, aby toto cash flow rostlo asi o 4 % ročně - pak by jej firma celé vyplácela akcionářům, do té doby by pozitivní rozdíl mohla použít na splácení dluhů, akvizice, či hromadění hotovosti v rozvaze. Takhle nějak je tedy podle mých odhadů nastavena valuační laťka, jak jsme zmínil, Morningstar se domnívá, že firma má na víc.

Nedávno jsem tu mimochodem psal o analýze, která rozkládá návratnost vlastního jmění na její základní, či někdy hodně detailní tahouny (v principu marže, rychlost obratu aktiv a finanční páka). Nejde o shodu jmen, právě firma začala tento typ analýzy používat a to již ve dvacátých letech minulého století. Tedy v době, kdy se pokládaly samotné základy fundamentálního pohledu na investice.