Morningstar poukazuje na to, že podle průzkumu hodlají Američané ve věku 25 – 34 let použít vládní podporu z asi 50 % na investice na akciovém trhu. Morningstar pak doporučuje tituly, které by držitelé nových vládních šeků měli kupovat. Dnes o nich, pivním a valuačním vrcholu.

1. Pětka kandidátů: Morningstar píše, že pokud někdo chce za vládní šek koupit akcie, měl by koupit akcie kvalitních firem, které nejsou předražené. Na seznamu pěti zmíněných kandidátů je Anheuser Busch, Health, Hanesbrands, Kellog a . O posledních dvou akciích jsem tu již psal. Docela mě zajímalo, jak je to s pivovarem, který je podle Morningstar podhodnocen o celých 32 %.

Moje otázka: Co by ospravedlnilo současnou kapitalizaci AB ve výši 124 miliard USD? Beta akcie je nyní na hodnotě 1,53 a požadovaná návratnost tak vychází kolem 10 %. V roce 2019 vydělal AB na volném toku hotovosti 8,22 miliard USD, za posledních 12 měsíců jen 4,57, klesly mu i tržby. Pokud bychom brali jako krátkodobý standard ono pandemií nedotčené číslo z roku 2019, tak podle mých kalkulací by na ospravedlnění kapitalizace muselo dlouhodobě růst o 3,5 % ročně. Je to optimismus, či pesimismus (jak implicitně tvrdí Morningstar)?

Podle dat ze Statisty dosáhla globální výroba piva vrcholu v roce 2013 na 1,97 miliardách hektolitrů. Pro hrubé srovnání – jsou to asi dvě třetiny objemu Lipna, které na délku měří 42 km. Ona spotřeba po roce 2013 začala velmi mírně klesat a dolů v přepočtu na hlavu otočila i v zemích, jako je Čína, či Brazílie a Rusko. Tržby pár let klesají i AB a ač se oněch 3,5 % ročně nemusí zdát na první pohled vysokou laťkou (inflace plus nízký reálný růst), poslední roky ve světě (dosažený pivní vrchol) i u firmy hovoří poněkud jinou řečí. Morningstar tvrdí, že AB je nyní o 32 % podhodnocen. Pak mi vychází, že by volný tok hotovosti musel ročně růst o 5 %.

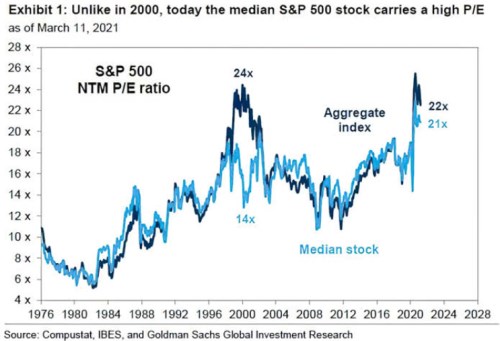

2. Toto je jiný akciový vrchol: Může být trochu otázka, jaký smysl mají peníze od vlády (získané z daní, úspor lidí a expanzí rozvahy centrální banky) rozdávané občanům, z nichž polovina následně zamíří na akciový trh (tedy stane se jinou formou úspor). Pro mě odpověď není jednoduchá a jednoznačná a vydala by minimálně na samostatný článek. Dost podstatné pro „střadatele“ a trh samotný je každopádně to, co píše Morningstar – zda (ne)budou kupovány akcie, která silně zavání předražeností, či naopak podhodnoceností. V této souvislosti tak dnes ještě poukážu na jeden zajímavý graf, který srovnává PE celého trhu a PE „mediánové“ akcie:

Zdroj:

Krátce řečeno, toto je úplně jiný valuační vrchol než v roce 2000. Tehdy totiž byly vysoké valuace koncentrovány v jedné části trhu, dnes jsou mnohem plošnější. A onen medián je vysoko nad jakýmkoliv historickým standardem i extrémem. K čemuž je ale dobré podotknout to, o čem jsem psal třeba ve „Valuace v USA vysoko. S jednou podstatnou výjimkou“.