Ať už se díváme na možnost nového býčího trhu na komoditách jakkoliv, faktem je, že ceny řady komodit nyní rostou, někdy ne málo. Dnes o nich, peněžní nabídce a inflaci.

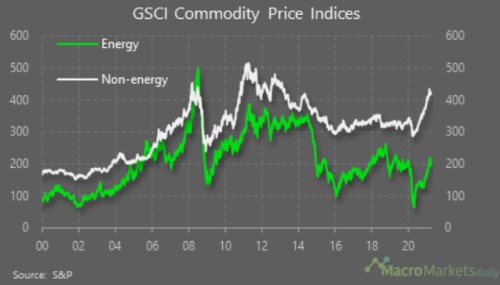

1. Komodity nahoru: Následující graf ukazuje vývoj cen energetických a neenergetických komodit. Na počátku nového tisíciletí se oba indexy pohybovaly bez jasného trendu, pak ale začaly otáčet směrem nahoru. Přítrž tomu učinila finanční krize roku 2008, poté nastal pokus o nové vrcholy (u energií neúspěšný, u neenergií ano), ale cca po dvou letech obě křivky začaly opět klesat. Tento trend se zastavil až po korekci z počátku roku 2020, po níž došlo ke znatelnému růstu, který u neenergií dokonce vyhnal ceny znatelně nad úrovně předchozích let:

Zdroj:

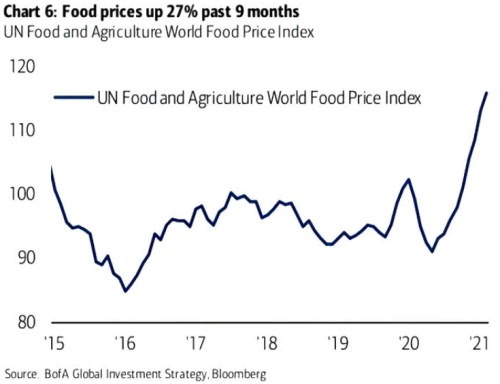

Druhý graf ukazuje „nejádrový“, ale společensky o to citlivější (trochu paradox) vývoj cen potravin. Po období cca stagnace z let 2017 – 2019 dochází nyní i zde k růstu, a to na úrovně dlouhou řadu let nevídané:

Zdroj:

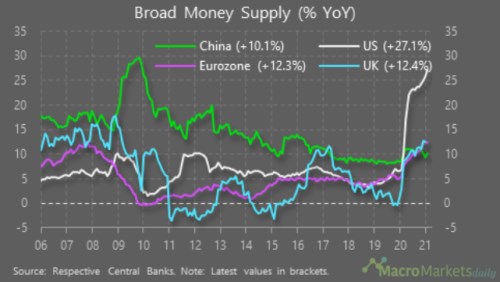

2. Reální a monetární komoditní tahouni: Vývoj na komoditních trzích bývá často spojován s tím, jak centrální banky pracují s likviditou. Druhý graf popisuje vývoj nabídky širší peněžní zásoby v USA, Číně, eurozoně a UK. Dnes jej ukazuji zejména v souvislosti s prvními grafy, ale zajímavý je sám o sobě. Vidíme totiž například, že zatímco se po finanční krizi intenzivně hovořilo o zvyšování peněžní nabídky na Západě, Čína byla v tomto ohledu někde úplně jinde:

Zdroj:

Pokud grafy porovnám, tak najdu časové úseky, kde na sebe jde napasovat vývoj peněžní nabídky v hlavních světových ekonomikách a vývoj na komoditních trzích. Ale i období, kdy moc ne. Například studie „Global Liquidity and Commodity Prices“ z roku 2016 pak tvrdí, že monetární uvolňování a zvýšená aktivita finančních institucí na komoditních trzích vedly k financializaci těchto trhů. A po finanční krizi zesílil vliv globální likvidity na komoditní trhy.

Vedle monetárních faktorů mají ale na komoditní trhy bezesporu významný dopad faktory reálné. Na poptávkové straně tedy vývoj v reálné globální ekonomice, a to jak co se týče cyklu (což ale úzce souvisí s onou likviditou), tak co se týče strukturálních trendů. Na straně nabídkové jde pak zejména o investiční cykly: „vyšší ceny komodit – vyšší investice do produkčních kapacit – pokles cen komodit – útlum investic – a stále dokola“.

Nějaké příliš zjednodušené komoditní příběhy tedy já sám beru spíše s rezervou. A stále „pracuji“ s tím, že ohledně nějakého dlouhodobého býčího trhu by bylo třeba reálného tahouna, kterým byla Čína (strukturální reálné faktory). Ta se ale snaží o přechod na nový model hospodářství, který by měl být komoditně mnohem méně intenzivní. Možná zbývá Indie, ale celkově se mi zdá, že Čínu v dohledné době jen tak něco nevystřídá. Z hlediska krátkodobějšího je ale každopádně z grafů zřejmé, co se děje a samozřejmě to budí otázky ohledně inflace a souvisejících témat.

3. Rozhodnou centrální banky: O inflaci nakonec rozhodnou centrální banky, svou kompetencí, ochotou a schopností (ne)zasáhnout. Výše uvedené v principu ukazuje, že se nehraje jen o inflaci poptávkovou, ale i tou taženou možnými inflačními posuny na nabídkové straně ekonomiky (ta „horší“ inflace). Záležet pak bude v první řadě na tom, jak vývoj na komoditních trzích vyhodnotí centrální bankéři (přechodný, či dlouhodobější růst komoditních cen? Tažený likviditou, či reálnými faktory?). Podobná diskuse se přitom probíhala v letech 2009 – 2013, co nastalo potom, víme (viz první graf). Jak se bude historie rýmovat nyní možná někdo ví také, já ne.