Hlavní ekonom francouzské investiční banky Patrick Artus se v jedné ze svých posledních analýz zamýšlí nad tím, co udělá fiskální politika nové americké vlády s kurzem dolaru. Ekonom míní, že měnové trhy čekají dvě rozdílné fáze, a popisuje, co by se v nich mělo dít.

Bidenova vláda plánuje mohutnou fiskální expanzi, kterou lze shrnout do tří hlavních oblastí: Jen omezené zvyšování daní, proti kterému stojí různé formy sociální pomoci a také plánované investice do infrastruktury, systému vzdělání, zdravotní péče a podobně. Tato fiskální stimulace podle Artuse povede nejdříve k růstu ekonomické aktivity a také růstu sazeb, což je proces, který v americké ekonomice již započal.

V této první fázi podle ekonoma dojde k posílení reálného kurzu dolaru a ke zhoršování bilance běžného účtu. Posílení kurzu může proběhnout buď růstem kurzu nominálního či vlivem vyššího růstu cen. Jenže jak rostoucí obchodní deficity, tak s nimi související expanze vnějšího zadlužení budou muset být v delším období stabilizovány a to bude naopak souviset s oslabujícím dolarem, míní Artus.

Dezinflace, nízké sazby a další dezinflace

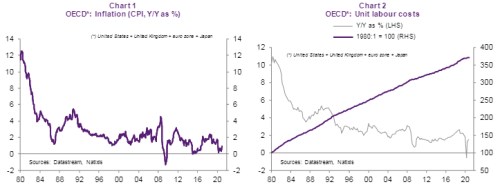

V jiné analýze Artus tvrdí, že nízké sazby ve vyspělých ekonomikách podporují dezinflační trendy. Sazby jsou dlouhodobě pod tlakem kvůli utlumené inflaci, ale k ní podle ekonoma obratem přispívají, protože podporují investice korporátního sektoru. Tyto investice totiž zvyšují produkční kapacitu ekonomiky, tudíž působí dezinflačně. Vývoj inflace a jednotkových nákladů práce v zemích OECD ukazují následující dva grafy:

Artus dodává, že popsaný efekt funguje zejména v oblasti cen komodit. Zmíněné investice podporované nízkými sazbami totiž probíhaly do značné míry právě v tomto odvětví a následná zvýšená nabídka komodit a negativní cenové tlaky na jejich trzích výrazně přispěly k dezinflaci. Příkladem může být americká těžba ropy a zemního plynu z břidlic. K jejímu prudkému rozmachu by totiž podle ekonoma bez prostředí nízkých sazeb nedošlo a tento rozmach následně přispěl k negativním tlakům na ceny ropy, proto se promítl do celkového chování inflace.

Zdroj: Natixis