Od začátku druhého čtvrtletí 2021, tedy déle než rok od zavedení vládních omezení, pokračuje globální hospodářské oživení, přestože sílí známky zvětšujících se regionálních rozdílů. Hospodářské škody byly po zimním nárůstu počtu nakažených v některých regionech méně závažné, než se očekávalo. V další fázi pandemie tak bude rozhodující účinná vakcinace. Příběh Covid-19 ale ještě zdaleka nekončí, protože varianty viru začínají být stále problematičtější.

Dosavadní vývoj trhu a makroekonomiky

Hospodářské škody vzniklé přes zimu byly nižší, než se očekávalo. Dnes je to už více než rok, co začaly být po celém světě vyhlašovány „nouzové stavy ", které byly reakcí na pandemii Covid-19. Ta narušila téměř všechen život a způsobila obrovské lidské tragédie. Po otřesech na trzích a v globální ekonomice na počátku loňského roku zmírnily do značné míry ekonomický dopad pandemie monetární i fiskální zásahy do politik po celém světě a vedly k výraznému oživení ve všech oblastech, když se ekonomiky začaly okolo poloviny loňského roku znovu otevírat. Druhá vlna v druhé polovině roku 2020, když došlo k opětovnému omezení mobility a ztrátě ekonomické dynamiky, byla během zimy ve srovnání s první vlnou podstatně méně dramatická, a to kvůli obecně méně přísným opatřením, lepší adaptaci obyvatelstva a pokračující podpoře určitými politikami.

V důsledku toho byly hospodářské škody v prvním čtvrtletí roku 2021 méně závažné, než se očekávalo. Indexy PMI ve výrobě a službách v březnu pokračovaly v expanzi, přičemž na rozvinutých trzích jsou nyní indexy PMI ve výrobě na historických maximech. Omezení mobility a zavádění očkovacích programů po celém světě pomohly zmírnit tlak způsobený virem, jehož druhá vlna dosáhla vrcholu na začátku roku. Na začátku druhého čtvrtletí se však objevují známky třetí vlny viru, a to zejména v zemích, které v zavádění vakcín dosud zaostávaly, přičemž řada klíčových rozvíjejících se trhů, jako Brazílie a Indie, byla zasažena obzvláště silně. Závod mezi virem a vakcínou zjevně ovlivní zbytek roku.

Fiskální politika v centru pozornosti

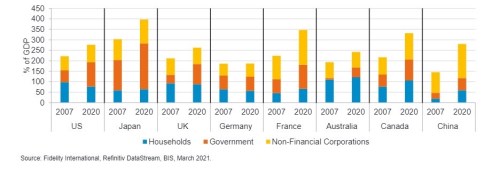

Co se politiky týče, recese způsobená Covidem připravila v USA půdu pro historický obrat směrem k vleklým fiskálním výdajům. Přispělo k tomu i ovládnutí Bílého domu a Kongresu demokraty. „Jak jsme již uvedli v nedávné publikaci Global Macro Insights, výsledkem jsou trvalé fiskální impulsy podporující USA, a tím i velkou část globálního růstu po zbytek roku 2021 a potenciálně i po něm. To vše po množství vládních úlev ve výši 5,6 bilionu dolarů, (tj. 26 % HDP USA v roce 2019) včetně 3 bilionů dolarů na infrastrukturu, ekologické investice a sociální výdaje, které prezident Biden navrhl v plánech "Build America Back". Celkově by diskreční fiskální výdaje v USA mohly v průběhu několika let dosáhnout ohromující výše 8,6 bilionu dolarů, tj. 40 % HDP roku 2019,“ vysvětluje Romain Boscher, globální CIO pro oblast akcií, Fidelity International.

„Logickým důsledkem a podle našeho názoru i nejtrvalejším dědictvím Covidu je rostoucí veřejný dluh způsobený na financováním těchto fiskálních výdajů po celém světě. Tato mnohem vyšší dluhová zátěž, kterou USA a další rozvinuté trhy nezažily od druhé světové války, bude vyžadovat, aby hlavní centrální banky (včetně amerického FEDu) v blízké budoucnosti implicitně cílily záporné reálné úrokové sazby, aby zajistily udržitelnost dluhu,“ doplňuje Romain Boscher.

Konflikt mezi tlakem na udržování nízkých sazeb a zvyšující se potřebou čelit rostoucím inflačním očekáváním v důsledku bezprecedentních fiskálních stimulů představuje pro FED a další centrální banky velkou výzvu, která bude definovat postpandemické prostředí.

Graf 1: Vývoj zadlužení v jednotlivých hospodářských sektorech

Kredibilita centrálních bank bude klíčová, rizika se začínají zhmotňovat

„Vzhledem k tomuto konfliktu i delikátnímu úkolu hlavních centrálních bank jsme do roku 2021 vstupovali s důvěrou v centrální banky. Tržní rizika na dluhopisových trzích se začala projevovat v polovině února jakousi „malou panikou" a od té doby zůstává likvidita na úvěrových trzích poněkud omezená, a to jak v USA, tak v eurozóně,“ říká Romain Boscher. Navzdory závazku FEDu udržovat sazby na nízké úrovni analytici z Fidelity International očekávají, že trhy toto budou nadále testovat, zejména později v průběhu roku, když dojde k opětovnému otevírání ekonomik v kombinaci s fiskálními stimuly. Podle našeho názoru to pravděpodobně podpoří velmi silné hospodářské oživení. FED sice získal určitý čas díky svému flexibilnímu cíli průměrné inflace (FAIT), ale jeho reakční schopnost zůstává nejistá.

Volatilita na trzích státních dluhopisů v USA se v únoru přenesla na trhy státních dluhopisů po celém světě. „Zaznamenali jsme výrazné rozdíly v reakcích FEDu a ostatních centrálních bank, přičemž například Evropská centrální banka (ECB) a Australská rezervní banka (RBA) reagovaly na růst výnosů a celkové zpřísnění finančních podmínek agresivněji. ECB výrazně zvýšila tempo nákupů v rámci programu PEPP s cílem udržet, příznivé podmínky financování´ v eurozóně,“ dodává Romain Boscher.

RBA obnovila svůj program kontroly výnosové křivky a zaznamenala nový rekord v kvantitativním uvolňování prostřednictvím nákupů dluhopisů ve snaze zmírnit šok přicházející z USA.

Zpřísňování finančních podmínek v Číně a ztráta dynamiky růstu

Ačkoli výzvy související s pandemií jsou v Číně stále méně závažné než ve zbytku světa, ekonomika zde v 1. čtvrtletí také ztratila určitou dynamiku, což potvrzují hodnoty indexu PMI a údaje o růstu v 1. čtvrtletí. Toto zpomalení bylo částečně důsledkem omezení cestování během čínských novoročních svátků a okrajově i menším množstvím podpůrné domácí politiky. Přesto se zdá, že zpomalení je relativně mírné, přičemž je kompenzováno silným oživením vývozu a robustní průmyslovou výrobou.

„Očekáváme, že v průběhu roku 2021 se čínská politika změní na mírně jestřábí, protože úřady se vrátí k řízenému snižování zadluženosti a k přeorientování se z množstevního růstu na kvalitní růst prostřednictvím technologických inovací, environmentálními politikami a stabilitou dodavatelského řetězce, což je mimo jiné cíl zdůrazněný ve 14. pětiletém plánu,“ naznačuje…. Vzhledem k bezprecedentní povaze recese, oživení a množství podpory na celém světě, se reflace stala na všech trzích dominantním tématem. S postupem druhého čtvrtletí se však utváří diferencovanější a odlišnější obraz, kdy viry a jejich varianty vedou ke třetí vlně v zemích, kde se očkování zavádí pomalu (například v Evropě a některých klíčových rozvíjejících se zemích).

Téma reflace na trzích vyvolalo rotaci od silně růstových akcií k hodnotovým a cyklickým akciím. Rostoucí inflační očekávání se odráží ve vyšších výnosech, které se promítají do vyšších diskontních sazeb budoucích podnikových zisků. To znamená, že sektory s nižší durací, které těží z rostoucích výnosů, jako jsou finanční a energetické společnosti, na trzích v prvním čtvrtletí vedly, zatímco technologické a vysoce růstové sektory zaostávaly. Rotace od růstu k hodnotě byla globálním jevem, přičemž nejvíce byly po hvězdném roce 2020 ovlivněny čínské akciové trhy. Výprodej v Číně se nejvýrazněji projevil u „nových čínských” akcií, zahrnujících významné internetové, zdravotnické a na elektromobilitu se specializující společnosti, zatímco cyklické a hodnotové akcie "staré Číny" se výrazně zotavily.

Výhled do budoucna: Reflace se přibližuje, ekonomiky se znovuotevírají a fiskální politika pracuje

„S tím, jak se přibližuje otevření ekonomik (i když v různých zemích různým tempem), očekáváme, že se reflace prosadí a z dominantního tržního tématu se stane ekonomickou realitou. V nejbližším období bude silný růst a vyšší inflaci pravděpodobně pohánět zadržovaná poptávka financovaná spotřebitelskými úsporami, což podporují Covid úlevy poskytované domácnostem. Nárůsty inflace způsobené převážně bazickými efekty budou ve druhém čtvrtletí, pravděpodobně přechodné, ačkoli rizika spojená s trvale vyšší inflací vzrostla,“ říká Romain Boscher.

Při pohledu na období dále za druhé čtvrtletí ukazuje kombinace opětovného otevření ekonomik, dalších fiskálních plánů a trpělivějších centrálních bank na další inflační rizika, zejména v USA. Navíc, nedávný růst cen energií a zemědělských produktů zvýší celkové inflační tlaky a nastane tak, zejména pro centrální banky rozvíjejících se zemí, hledání složitého kompromisu mezi růstem a inflací. Zatímco centrální banky rozvíjejících se trhů budou muset zpřísnit svou politiku, aby zůstaly kredibilní, centrální banky na rozvinutých trzích budou s velkou pravděpodobností vyčkávat, přestože trhy budou testovat jejich důvěryhodnost.

Zdroj: Fidelity International