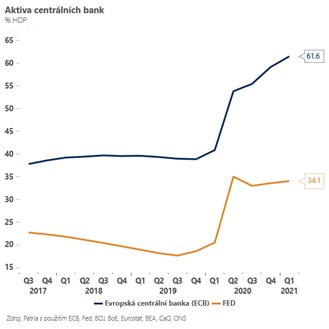

Aktualizováno Blíží se polovina června a pozornost se pomalu začne přesouvat od makroekonomických indikátorů směrem k rozhodnutím centrálních bankéřů. Je jasné, že inflační tlaky na konci pandemie trhy trochu zaskočily vyššími celkovými a na řadě míst i jádrovými čísly. Velká část centrálních bankéřů v Evropě i v USA však zatím vnímá vyšší inflaci čistě jako dočasný fenomén daný koncem pandemie - spojený s vyššími cenami surovin, energií a řady služeb.

Jak vážně to se svým přesvědčením o dočasnosti inflace centrální bankéři myslí, uvidíme již tento týden v eurozóně po zasedání ECB. Tentokrát je na pořadu dne relativně důležité rozhodování o útlumu mimořádně zrychleného pandemického programu PEPP. Od března ECB kvůli pandemii výjimečně zrychlila pandemické nákupy aktiv do své bilance. Červnová prognóza by měla přitom přinést vyšší odhad inflace i růstu na nejbližší dva roky a teoreticky by mohla centrální bankéře vést k útlumu mimořádných programů.

Na druhé straně pandemická nejistota zůstává stále ve hře a podle našich odhadů na rozdíl od USA (nebo i středoevropských ekonomik včetně Česka) jádrové inflační tlaky v eurozóně zůstanou po odeznění pandemie slabé. To jsou argumenty pro velice opatrný obrat v měnové politice. Očekáváme proto, že ECB si ponechá po červnovém zasedání flexibilitu v tempu nákupů dluhopisů (v rámci pandemického programu PEPP). Jednoduše řečeno trhům vyšle signál, že bude nakupovat i nadále přesně tolik, kolik bude zapotřebí.

Zásadnější rozhodnutí ohledně úplného ukončení pandemických programů odsune podle nás ECB na září nebo prosinec. To je důležité ne jenom pro kurz eura, které bude po červnovém zasedání ECB jen těžko výrazněji rozšiřovat své zisky. Současně je to důležitý vzkaz i pro dluhopisové trhy Itálie a jiných více zadlužených zemí, kde se mohou rizikové přirážky držet zatím dál na relativně nízkých úrovních…

*** TRHY ***

CZK a dluhopisy

Česká koruna se drží v těsné blízkosti 25,40 EUR/CZK. Události tohoto týdne by mohly ve finále ČNB hrát trochu do karet. Předpokládáme, že ECB se nerozhodne bezprostředně snížit objemy nákupů cenných papírů v rámci programu PEPP (viz úvodník), což může být dobrá zpráva pro všechny středoevropské měny. Navíc očekáváme relativně silná dubnová čísla z domácího průmyslu a maloobchodu a květnovou inflaci, která zůstane na 3,1 % - 0,3procentního bodu nad poslední prognózou.

Zahraniční forex

Ani v květnu se číslům z amerického trhu práce nepodařilo naplnit očekávání, což vedlo k tomu, že dolar v pátek odpoledne přestal nabírat zisky a výnosy amerických dluhopisů zamířily dolů. Počet nových pracovních míst v květnu dosáhl 559 tisíc, tedy podstatně víc než v minulém měsíci (duben 278 tis. po revizi vzhůru). Jenže duben byl velmi negativním překvapením a čekalo se, že květen přinese výraznější zlepšení. Konsensus byl nastaven na 674 tis. a faktická očekávání na trhu zřejmě ještě výš, zvláště po nadějné indikaci v podobě reportu ADP. Navzdory smíšenému výsledku však debata o tom, kam směřovat měnovou politiku v USA, bude pokračovat, o čemž svědčí i aktuální výrok bývalé šéfky Fedu a dnes ministryně financí Janet Yellenové, že vyšší úrokové sazby by byly plus pro americkou ekonomiku.

Zajímavé zprávy však dorazily včera z Německa, neboť se ukázalo, že konzervativní CDU kancléřky Merkelové zde dokázala přesvědčivě zvítězit v malé východoevropské spolkové zemi - Sasku-Anhaltsku. Pro koalici CDU/CSU a především Zelené je to důležitá zpráva o tom, že zářijové volby nejsou ani zdaleka rozhodnuty (ve prospěch Zelených). Pro euro je to nicméně negativní zpráva, neboť bude tlačit výnosy Bundů níže.