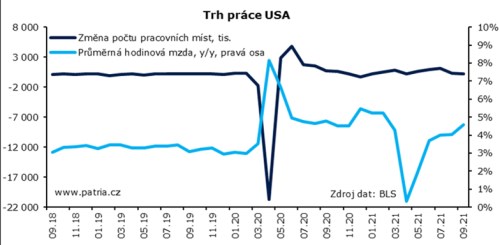

Zářijová zpráva z amerického trhu práce ukázala přírůstek 194 tisíc pracovních míst po 366 tis. v srpnu. Srpnový výsledek byl zklamáním. Dnes byl sice revidován k lepšímu, ale září jednoznačně za odhady zaostalo - čekalo se 500 tisíc nových míst. Míra nezaměstnanosti vypadá na první pohled dobře, když došlo k jejímu snížení na 4,8 z 5,2 procenta. S tím se však pojí také relativně velký odliv lidí mimo pracovní sílu, a tedy i menší míra participace. Mzdy v září zrychlily meziroční růst na 4,6 z 4,0 procenta, ovšem srpen byl v tomto případě revidován dolů.

Detaily reportu vypovídají o tom, že v září neoživilo nabírání lidí do pohostinství tak, jak se čekalo. Překvapivě se propouštělo ve školství a zdravotnictví, prakticky se neměnil počet zaměstnanců ve finančním sektoru a značně snižoval stavy veřejný sektor. Růst zaměstnanosti v průmyslu byl slabší než minule, naproti tomu se slušně nabíralo v obchodě a dopravě.

Zaměstnanost v soukromém sektoru dosáhla nárůstu o 317 tis., tady velmi podobného výsledku jako v srpnu. Z tohoto pohledu nedošlo na trhu práce k dalšímu zhoršení, ale nedostavilo se ani kýžené vylepšení situace, poté co odplynuly problémy s další vlnou koronaviru a motivaci lidí pracovat měl zvednout konec mimořádných státních podpor.

Firmy podle průzkumů nové zaměstnance hledají, ale mají s tím stále větší problém. Ve stejném duchu vypovídají také zrychlující mzdy. Na trhu práce tak nadále spatřujeme nesoulad mezi nabídkou a poptávkou, který brání plnému využití jeho kapacity a zvedá ceny. V tomto smyslu jsou pro nás zářijová data negativní. Otázkou stále je, zda jde o důsledek předchozích nepříznivých faktorů (podpory a covid), který přetrval jen o něco déle, nebo jestli jde o hlubší strukturální problém, jehož náprava si vyžádá delší čas.

Vzhledem k současnému většinovému nastavení Fedu předpokládáme, že bude mít navrch názor, že jde o přechodný problém a rychlejší zvedání zaměstnanosti se pouze odložilo. Fed i přes svůj mírný postoj k inflaci naplánoval postupný konec QE, které jede tempem nákupů 120 mld. USD měsíčně a postupným snižováním by mělo skončit do poloviny příštího roku. Tento plán naráz neopustí. Po dnešních datech může centrální banka počkat se začátkem taperingu do prosince, aby si prostudovala ještě další report z trhu práce, ale to by z tržního pohledu nebyla velká změna.

Důležitější otázka se začíná rýsovat kolem začátku růstu úrokových sazeb. S jejich zvedáním by mohl Fed začít už koncem příštího roku, takže nás čeká cca roční období, kdy si trhy budou zvykat na tuto možnost a ladit nejpravděpodobnější termín. Jeho oddalování budou vnímat pozitivně, a naopak. Očekávání o sazbách se budou promítat do dluhopisového trhu na krátkých splatnostech, které je tedy třeba začít více sledovat namísto těch delších, relevantnějších pro odhady kolem QE.