V úterý 19. října odstartuje proces IPO společnosti FIXED.zone, a.s. Stane se tak v rámci START Day pražské burzy, která se chystá přivítat nového člena pro svůj trh START. FIXED.zone je známá díky příslušenství pro smartphony, tablety a nositelnou elektroniku pod značkou FIXED. Vedle portfolia příslušenství společnost vyvíjí vlastní produktovou řadu SMART a zároveň ve svém závodě v Prostějově navrhuje a šije kožené produkty a doplňky. V následujících letech FIXED.zone plánuje dynamickou expanzi na zahraniční trhy.

Analýza ve formátu pdf je uživatelům služeb Patria Plus/Investor Plus k dispozici na odkaze zde.

FIXED.zone v bodech

• FIXED.zone založili v roce 2001 bratři Havnerovi, Daniel a Marek, spolu s Mgr. Radkem Doudou.

• V roce 2014 je akvírován závod v Prostějově a v roce 2018 přichází firma s prvním produktem z kategorie SMART.

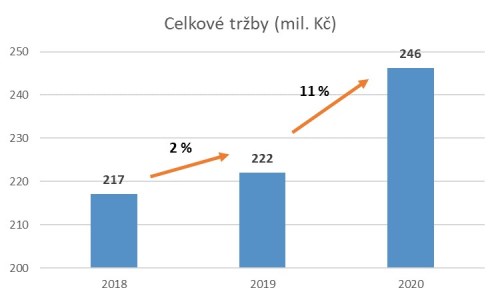

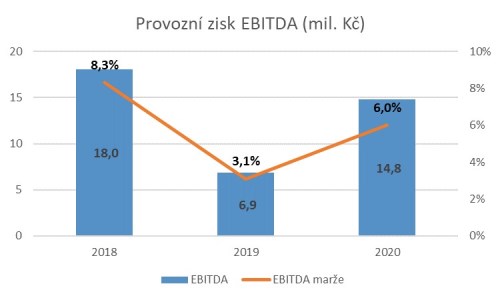

• Tržby dosáhly v roce 2020 necelých 250 mil. Kč a navzdory pandemii a uzavírkám rostly o 11 % yoy. Společnost zůstala ve stejném roce profitabilní a EBITDA marže dosáhla 6 %.

• Za prvních 8 měsíců roku 2021 hlásí FIXED.zone rekordní tržby 180 mil. Kč.

• Dluh je tvořen z velké části krátkodobými revolvingovými úvěry pro účely financování pracovního kapitálu.

• V rámci expanze do zahraničí bude společnost otvírat tři nové segmenty: D2C, Marketplaces a Export.

• Do roku 2025 chce management vytáhnout tržby na 535 mil. Kč (17 % CAGR) a marži EBITDA až na 11,1 %.

• Firma nabídne novým akcionářům 222 tis. kusů akcií (přibližně 10% free-float).

• Upisovací pásmo 180 až 222 Kč za akcii by při střední hodnotě 200 Kč dávalo valuaci EV/EBITDA 2022 16,7x (medián srovnatelného vzorku společností je 9,5x).

• Valuace společnosti stojí na úspěšné exekuci plánovaného byznys plánu, tedy na dosažení plánovaných tržeb a práci s nákladovými položkami.

Historie FIXED.zone

Analýza ve formátu pdf je uživatelům služeb Patria Plus/Investor Plus k dispozici na odkaze zde.

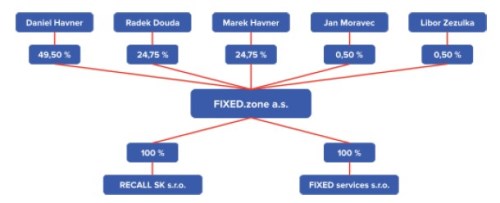

Krátká historie Historie firmy FIXED.zone a.s. se začíná psát v roce 2001 založením společnosti RECALL s.r.o., jakožto distributora příslušenství k mobilním telefonům pro ČR. U založení stojí bratři Havnerovi, Daniel a Marek, spolu s Mgr. Radkem Doudou, kteří jsou doteď hlavními akcionáři FIXED.zone (viz vlastnická struktura níže).

Zaměření společnosti se mění v roce 2014, kdy dochází k akvizici výrobního závodu na kožené produkty v Prostějově. Firma tím přechází z distribuce i do vlastní výroby. O rok později vzniká vlastní značka FIXED a spolu s ní i specializace na vývoj, design a výrobu vlastních produktů. V roce 2018 přichází firma na trh s prvním produktem z kategorie SMART, lokátorem FIXED Smile.

Důležitý moment přichází v roce 2019, kdy končí distribuce značky CELLY, což se významně podepisuje i na finančních metrikách. Hned další rok pak běžný vývoj narušila pandemie COVID-19, která zabrzdila hlavně mezinárodní rozvoj. Zároveň to však motivovalo ke vzniku expanzivních projektů Marketplaces a D2C FIXED.zone.

Jak již bylo řečeno, hlavními akcionáři jsou zakladatelé Daniel Havner (49,5 %), Mgr. Radek Douda (24,75 %) a Marek Havner (24,75 %). Nadcházející IPO počítá s téměř 10% free-float, takže vlastníci si podrží rozhodovací podíl i nadále.

Vrcholný management společnosti aktuálně tvoří její hlavní akcionáři. Na pozici CEO je Ing. Jan Moravec, který drží 0,5% společnosti. Obchodním ředitelem je Daniel Havner, Mgr. Radek Douda je ředitelem back office a Marek Havner zastává pozici key account managera. Radek Douda je zároveň předsedou správní rady, ostatní jsou jejími členy.

Finanční metriky

Tržby

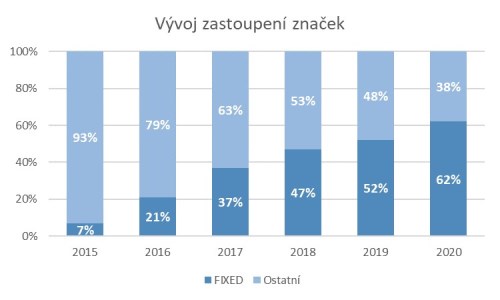

V roce 2020 vygeneroval FIXED.zone tržby necelých 250 mil. Kč, přičemž většinový podíl (62 %) na nich měly výrobky prodávané pod vlastní značkou FIXED. Minoritu tržeb vygenerovaly distribuované značky jako Cellularline či Interphone s 38 %.

Co do produktových linií, zákazníci měli očividně největší zájem o pouzdra a ochranná skla na mobily a tablety (44 % tržeb), nabíjení (15 %), držáky (15%) a nakonec o příslušenství na motorky (11 %). Zbylé produktové kategorie (sluchátka, stylusy, pásky pro chytré hodinky a ostatní příslušenství) tvořily dohromady zhruba 15 % tržeb.

Meziroční srovnání činí problematickým neobvyklý vývoj v letech 2019 a 2020. V prvním případě zasáhlo do tržeb rozvázání spolupráce se značkou CELLY, v tom druhém zase koronavirová pandemie. Navzdory těmto nepříznivým faktorům se ale podařilo v obou letech tržby meziročně navýšit, v době koronakrize dokonce o více než 10 %. Následující dva grafy znázorňují zvyšující se podíl značky FIXED od roku 2015 a vývoj tržeb od roku 2018:

Pro prvních osm měsíců roku 2021 hlásí FIXED.zone rekordní tržby ve výši přesahující 179 mil. Kč, takže věci se rychle vrací k normálu.

V nadcházejících letech plánuje management prudkou změnu své obchodní strategie, kterou je především expanze do zahraničí a rozšíření produktového portfolia. V rámci toho se vytvoří tři nové obchodní segmenty, které by dle plánů managementu měly být primárním zdrojem růstu tržeb:

• D2C – expanze na okolní trhy pomocí vlastního internetového obchodu

• Marketplaces – využití online tržišť jako , eMAG nebo Allegro (první dvě jsou již používána)

• Export – export do zahraničí přes distribuční partnery

Predikce managementu počítají s tržbami 535 mil. Kč v roce 2025, což by znamenalo přibližně 17% průměrný roční růst CAGR mezi roky 2021 až 2025.

Profitabilita

Zmiňované dva náročné roky dokázala firma solidně ustát i na úrovni profitability. V roce 2019 je sice vidět značný propad, kdy se marže EBITDA dostává na pouhé 3 %, nicméně společnost zůstala v černých číslech. Spolu s rozvázáním spolupráce se značkou CELLY došlo k okamžitému stažení zboží z prodejních míst v jednorázové hodnotě 15 až 17 mil. Kč a jeho následnému prodeji přes alternativní kanály nebo k úplné likvidaci. Stažené zboží bylo nahrazeno výrobky FIXED a Cellularline.

Koronavirový rok 2020 zavřel kamenné prodejny (50% podíl na tržbách) na bezmála 5 měsíců, avšak výpadky do jisté míry kompenzoval internetový prodej. Celkový dopad na provozní zisk odhaduje společnost mezi 5 až 6 mil. Kč. Následující graf znázorňuje vývoj profitability mezi roky 2018 až 2020:

Zmiňovaný plán managementu pro vývoj do roku 2025 počítá s průměrným ročním růstem CAGR provozních nákladů o 14 %. Jelikož by tedy měly růst nahoru pomaleji než tržby, marže EBITDA by se měla postupně rozšířit až na 11,1 %.

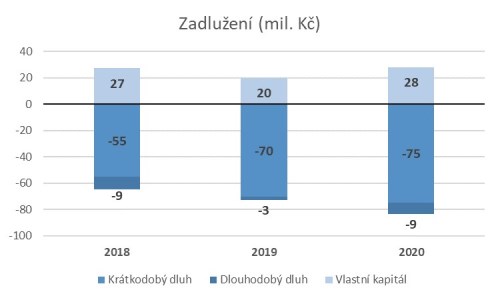

Rozvaha

Vzhledem k povaze byznysu, tedy přeprodeji zboží nakupovaného převážně v Asii, tvoří největší položku rozvahy na straně aktiv zásoby (67 mil. Kč, 45 % aktiv) a pohledávky (48 mil. Kč, 32 %). Stálá aktiva dosahují sotva 17 % aktiv i z toho důvodu, že FIXED.zone si skladovací plochy pronajímá, logistické haly nevlastní.

Nákupy z Asie je nutno financovat s předstihem, načež dodávky partnerům u výstupu mají delší splatnost. Pro potřeby financování využívá FIXED.zone standardní bankovní nástroje, které se na rozvaze projevují vysokým stavem krátkodobého dluhu. Dlouhodobý dluh tvoří výrazně menší část. To znamená, že i když se zadlužení zdá na první pohled vysoké (poměr dluhu a vlastního kapitálu D/E je ke konci roku 2020 na úrovni 3,0x), z velké části jej tvoří právě revolvingové úvěry:

I při dosažení minimální upisovací ceny 180 Kč by se měl vlastní kapitál společnosti (a hotovost) navýšit po IPO o cca 40 mil. Kč. Management odhaduje, že výše celkového dluhu ke konci tohoto roku bude 88 mil. Kč, což by při vlastním kapitálu 68 mil. Kč (40 + aktuálních 28) srazilo poměr D/E na mnohem přijatelnějších 1,3x.

Valuace

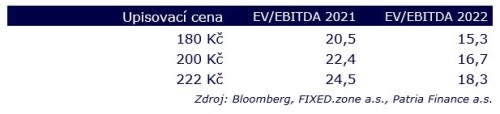

V rámci úpisu nabídne FIXED.zone investorům 222 000 kusů nových akcií v plánovaném cenovém rozpětí 180 až 222 Kč za akcii. Hodnota společnosti (post-money enterprise value) by v tom případě dosahovala 483 až 577 mil. Kč se střední hodnotou 528 mil. Kč (cca 200 Kč za akcii). Tu použijeme pro následující rozpravu o valuaci.

Dle plánovaných tržeb a nákladů by měl ukazatel EBITDA v tomto roce dosáhnout 23,6 mil. Kč (marže 8,4 %). Budeme-li hledět o rok dopředu, dostáváme se na 31,6 mil. Kč (marže 9,9 %). Poměr enterprise value a provozního zisku EBITDA nám tak dává valuaci EV/EBITDA 2021 22,4x a EV/EBITDA 2022 16,7x.

Následující tabulka srovnává tuto valuaci s valuací srovnatelných společností, které vybrala analytická zpráva od společnosti LIFTIA:

Pro srovnání jsme se drželi použití mediánu, jelikož ten přirozeně odfiltruje extrémní hodnoty jako 69,8x (TOMTOM) nebo 3,0x (Spigen Korea). Na margo dodáváme, že valuace TOMTOM pro rok 2021 se nedá dopočítat, jelikož tržní odhady pro jeho letošní EBITDA se nedávno posunuly do záporných hodnot.

Jak je z tabulky vidět, valuace FIXED.zone je při střední hodnotě 200 Kč za akcii nad mediánem vzorku, a to jak při použití letošních odhadů EBITDA, tak těch pro příští rok.Samozřejmě, pokud dosáhne upisovací cena minimální hodnoty intervalu 180 Kč až 222 Kč, bude valuace o něco příznivější, jak ukazuje následující tabulka:

Rizikové faktory Valuace této relativně malé společnosti je v poměru k sektoru nastavena nadprůměrně, opírá se o úspěch nového byznys plánu a tím více může být citlivá na plnění jeho cílů, které firma vytyčila.

Zejména se to týká odhadu budoucích tržeb. Odhadovaný průměrný roční růst CAGR tržeb 17 % je z historického hlediska společnosti dost vysoký. V projekcích budoucího růstu tržeb se přitom prakticky nelze opřít o krátkou historii, když navíc poslední dva roky byly poznamenány jednorázovými negativními událostmi (ukončení spolupráce s CELLY a epidemie korony).

Dalším rizikem spojeným s novým byznys plánem jsou náklady. Management je sice dle krizových let 2019 a 2020 schopen dobře pracovat s nákladovými položkami, nicméně rozvoj nových trhů s sebou může přinést vyšší než očekávané výdaje. Ty by případně dolehly na provozní zisk, volný cashflow, a tedy i valuaci společnosti. To samé platí pro kontrolu pracovního kapitálu a kapitálových výdajů.

Analýza ve formátu pdf je uživatelům služeb Patria Plus/Investor Plus k dispozici na odkaze zde.

Disclaimer:

Informace, které je Patria Finance povinna uveřejňovat v souladu s opatřeními proti omezení střetu zájmů se nacházejí na https://www.patria.cz/disclaimer.html. Z prodaného objemu emise FIXED.zone získává obchodník 2,5 % sales fee, které je využito ke vzdělávání klientů například formou webinářů.